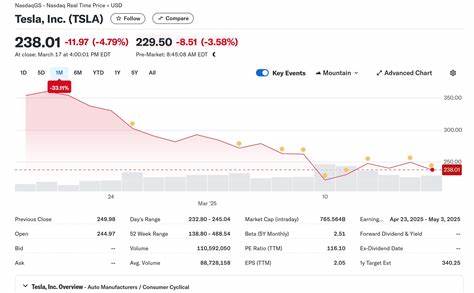

罗杰斯通信公司(Rogers Communications Inc.,简称RCI)作为加拿大最大的无线通讯提供商之一,长期以来一直扮演着电信行业的领导者角色。近年来,尽管整个电信板块在投资者中人气有所下降,罗杰斯通信却展现出诸多基本面强劲的迹象以及未来潜在的催化因素,吸引了不少机构投资者的关注。深入分析其当前估值及资产结构,可以发现RCI具备明显的投资价值和增长潜力。 从股价角度来看,2025年6月初,罗杰斯通信的股价约为26.65美元,市盈率(P/E)指标显示其过去十二个月的市盈率为11.27,预期未来12个月的市盈率则下降至7.73,说明市场对其盈利预期保持谨慎但存在显著提升空间。相比于同业,RCI的股价处于历史低位,从市值到企业价值(EV)指标均处于低估区域,凸显了潜在的投资机会。 RCI最引人瞩目的资产之一是其对枫叶体育娱乐集团(Maple Leaf Sports & Entertainment,简称MLSE)的持股。

MLSE拥有多支加拿大知名的职业体育球队,涵盖冰球、篮球等多个项目,且拥有多元化的媒体及赛事转播资源。目前该资产并未产生任何息税折旧摊销前利润(EBITDA),但管理层评估其价值可能高达150亿美元。这对于投资者而言,是一项极具吸引力的隐藏价值。尽管受限于与国家冰球联盟(NHL)的长期转播协议,预计完整出售MLSE的可能性较低,但部分资产的首次公开募股(IPO)或部分剥离正稳步推进中,极有可能释放出巨大的财务价值。 与此同时,罗杰斯即将完成一笔90亿美元的股权融资交易,由全球知名的私募股权巨头黑石集团(Blackstone)参与。此举将显著降低公司杠杆水平,减少大约1倍的息税折旧摊销前利润对应的负债,使公司的财务结构由加拿大电信行业的最高杠杆走向最低杠杆。

这种杠杆率的改善不仅降低了财务风险,也为公司后续发展和投资战略提供了更大弹性。 在行业整体环境方面,电信板块已开始出现稳定迹象。平均收入每用户(ARPU)指标趋于企稳,价格压力减缓,特别是在5G网络建设周期接近尾声后,资本开支的下降预计将带来运营利润率的显著提升。随着5G技术的逐步成熟,罗杰斯作为市场的领先者,具备将网络覆盖质量优势转化为市场份额和客户黏性的能力。加拿大人口持续增长和移民潮持续推动无线用户数的稳健增长,对RCI的用户基数形成有力支持。 此外,政治环境变化也可能成为潜在利好。

新的政府若推出更加明晰和积极的移民政策,将进一步推动无线服务需求增长,从而为罗杰斯创造额外增长动力。在市场情绪方面,尽管此前因股息削减给投资者带来短期负面影响,但电信行业的防御属性在近期市场波动中表现出较强抗跌能力,证明行业基本面底部有望筑牢。 罗杰斯通信的价值不仅体现在硬资产和用户规模上,其管理层的资本配置能力和战略远见也是投资者信心的重要来源。通过一系列长期投资于网络基础设施和技术升级,RCI致力于强化网络覆盖与质量,提升客户体验,并逐步优化资本支出结构。此外,资产的多元化布局减少了单一市场风险,增强了整体竞争力。 技术创新方面,5G部署和未来通信技术的引入,将为罗杰斯带来新的业务增长点。

物联网(IoT)、智能家居及企业数字化转型等新兴领域对高速稳定网络的需求日益递增,RCI凭借领先的网络能力和市场地位,有望在相关细分市场快速布局并获得丰厚回报。 从财务角度分析,罗杰斯通信的现金流表现稳健,企业利润率改善可望推动自由现金流增长,增强投资和回报能力。经过降低杠杆和优化资产负债表后,公司具备更强的灵活性来应对市场变化和行业竞争。机构投资者的持续流入和管理层大额买入行为标志着市场对罗杰斯未来成长性的看好。 综上所述,罗杰斯通信公司当前的股价低估状况,结合其重要资产的潜在变现价值、杠杆改善、行业走稳及5G带来的新机遇,共同构成了令人信服的看涨逻辑。对于长期投资者而言,RCI不仅代表着一家稳健运营的电信龙头,更蕴含着被市场忽视的深层价值。

未来,伴随着资产变现的推进和业务利润率的提升,股票价值有望迎来显著回报。 随着电信行业逐步走出低谷,罗杰斯通信的战略布局和资产价值释放将成为投资领域内不可多得的亮点,体现出极具吸引力的投资回报潜力。投资者应继续关注其财务结构转变、MLSE资产处置进展及行业政策动态,把握进入这只低估优质电信股的良机。