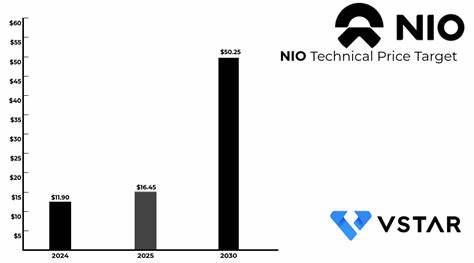

2025年,蔚来汽车(NIO)股价表现极为抢眼,年内涨幅超过50%,为投资者带来了久违的惊喜。过去四年,蔚来股价持续低迷,远远离开了2021年的高点,许多投资者一度对其未来充满疑虑。然而,随着近期市场环境的改善和公司自身业务执行力的增强,蔚来股票迎来了强势反弹。随着新能源汽车行业竞争愈加激烈,蔚来的未来表现到底还能有多高,成为市场关注的焦点。蔚来于2025年第二季度公布了最新财报,虽然整体表现未达到市场的预期,部分指标甚至略有下滑,但公司的增长指导和战略调整展现了极大的信心和潜力。该季度蔚来的营收达到26.5亿美元,同比增长9%,但仍略低于分析师的27.3亿美元预测。

与此同时,蔚来的调整后每股亏损为0.32美元,稍高于市场预期。财报发布之初,股价短暂下跌,但很快反弹,最终收涨3.1%。蔚来面临的最大挑战之一是激烈的价格战,尤其在中国市场愈演愈烈。尽管公司早先曾表示不会参与价格战,但为了保持竞争力,不得不采取降低车型售价的策略。竞争对手如比亚迪(BYD)虽短暂回调价格,但整个市场的价格战并未显著缓和。特斯拉也加入了价格战,在中国市场多次调低Model 3后驱版本的售价,以应对销量下滑压力。

价格战无疑挤压了蔚来的利润空间,也对其车辆毛利率造成影响,使该指标从上一季度的10.3%略有下降。尽管如此,蔚来对第四季度的前景依然保持乐观。公司预计第四季度交付量将达到15万辆,远高于第二季度的7.2万辆和第三季度上限的9.1万辆。这一增长的主要动力来自蔚来旗下新车型L90和即将正式发布的ES8。8月份,L90在中国市场销量已达1.05万辆,且公司表示这两款车型的市场需求大大超出预期。更重要的是,L90和ES8均定位于高端市场,预计在第四季度将带来大幅提升的毛利率,目标达到20%。

此外,蔚来管理层重申了调整后利润在第四季度实现盈亏平衡的预期,这对投资者信心具有重要推动作用。推动这一预期实现的因素不仅包括新车型带来的收入提升,更有技术进步和成本优化的效果。蔚来一直致力于提升电池技术和生产效率,同时加强供应链管理,进一步降低制造成本。技术创新方面,蔚来在电动智能汽车领域不断加码,包括增强自动驾驶功能和优化用户体验,这些都为品牌竞争力背书。整体来看,蔚来目前正处于市场结构调整和产品升级的关键期。中国电动车市场竞争日趋白热化,新能源政策鼓励与市场需求增长并存。

蔚来作为国内领先的电动汽车制造商之一,拥有品牌影响力和持续的研发投入优势,具备较强的市场适应能力。尽管短期内价格战影响了盈利表现,但随着高毛利车型的规模化交付以及成本管控的持续改善,公司盈利能力有望逐渐恢复甚至提升。投资者对蔚来股价未来的期待也建立在这些积极因素的基础之上。分析人士普遍认为,蔚来股价尚有上升空间,尤其是在全球及中国电动车需求稳健增长的背景下,蔚来有望通过产品创新和服务升级保持竞争优势。此外,随着用户对蔚来电动车品牌的认可度不断提高,客户忠诚度和销量增长将形成良性循环。这些因素均促使市场对蔚来的成长潜力保持信心。

当然,投资蔚来也需警惕市场整体波动和竞争格局的风险。价格战可能持续压缩利润,且全球经济环境的不确定性仍对消费需求产生影响。蔚来需持续提升运营效率和创新能力,才能在激烈的市场竞争中抢占先机。结论来看,2025年蔚来股价超过50%的涨幅已充分体现市场对其业绩回暖与成长潜力的乐观预期。尽管短期存在利润受压和竞争风险,但随着新车型的陆续上市和交付增长,蔚来的盈利情况有望在未来几个季度明显改善。持续优化产品结构和提升用户体验,将进一步强化其市场地位。

投资者应关注蔚来未来财报和销量数据的实际表现,以及宏观政策和市场竞争态势的变化。整体来看,蔚来作为中国新能源汽车行业的标杆企业之一,其股价仍具备较强的中长期增长潜力。 。