随着全球医疗健康需求的不断增长,制药行业迎来了前所未有的发展机遇。作为全球知名的制药巨头,礼来公司(Eli Lilly and Company,NYSE代码:LLY)备受投资者关注,尤其是在长期投资视角下,其表现及潜力成为焦点。本文将深入探讨礼来公司是否值得作为长线投资标的,结合市场环境、公司财务状况、创新能力以及行业趋势做出全面分析。 过去两年里,全球资本市场经历了波动与机遇并存的局面。纳斯达克等指数因科技股的强劲表现而屡创新高,但2025年由于政策不确定性及经济增长放缓的担忧,市场迎来调整期。在这种大背景下,投资者更加注重寻找具备稳定成长性和抗风险能力的股票。

礼来公司作为一家医药行业的龙头企业,其稳定的收入来源和持续的研发投入赋予它较强的抗风险能力,也使其成为关注焦点。 长期投资的关键在于选择具备持续竞争优势和成长潜力的企业。礼来凭借在糖尿病、肿瘤、自身免疫疾病等领域的专业技术积累,形成了稳固的市场份额。尤其是在糖尿病药物市场,礼来拥有多款领先药品,面对全球糖尿病患者数量不断增加的趋势,其营收增长具备良好的内在驱动力。 此外,研发投入是衡量制药公司发展潜力的关键指标。礼来公司近年来持续加大研发资金投入,致力于开发创新疗法和新药物组合。

公司的管线中有多项处于临床后期的创新药物,若成功上市,预计将为未来几年带来显著的营收增长和利润提升。这一点对长期投资者极具吸引力,因为它代表了未来价值的潜在释放。 从财务角度来看,礼来具备稳健的资产负债结构和强劲的现金流,这为其持续研发和市场扩张提供了坚实保障。公司盈利能力表现良好,近年来分红不断提升,也体现管理层对投资者的回馈意愿。值得注意的是,面对经济周期波动和政策环境变化,礼来凭借产品的不可替代性表现出较强的抗周期能力。 不过,投资礼来也存在一定风险。

制药行业面临的监管环境较为严苛,新药审批过程漫长且充满不确定性。此外,专利保护期限有限,市场竞争加剧可能压缩利润空间。礼来需要持续创新并且有效管理全球市场风险,才能保持其领先地位。此外,全球宏观经济的不稳定性如通胀压力和贸易政策变化,亦可能对公司运营产生影响。 从市场表现角度看,虽然2025年整体股市表现有所波动,礼来股价经历了一定程度的调整,但从长期趋势来看,公司的股价稳健增长反映了投资者对其基本面和成长潜力的认可。尤其是在大多数科技股经过快速上涨后出现估值回调的背景下,礼来作为医药板块的代表,具备更强的防御属性和稳健回报预期。

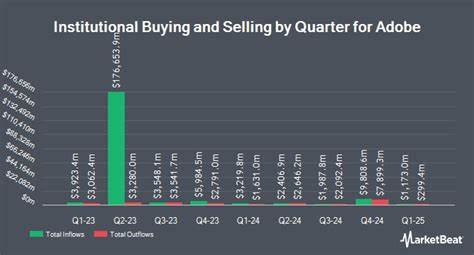

此外,众多顶级对冲基金和机构投资者持有礼来股票,这一事实进一步证明了市场对其价值的认可。数据显示,在第四季度,礼来股票被众多著名投资机构纳入投资组合,这增加了市场对其未来表现的信心。机构投资者的参与有助于股价稳定,也利于公司获得更多战略资源支持。 医疗健康行业本身具备长期增长的基础驱动力。全球人口老龄化趋势加剧,慢性疾病发生率上升,医药新技术不断涌现,为行业注入持续成长动力。作为行业内的创新领军者,礼来顺应这一趋势,专注于研发高需求的治疗产品,提升患者生活质量,从而巩固其市场地位。

综合来看,礼来公司作为一家技术实力雄厚、财务稳健的制药企业,具备成为长期投资优质标的的多重优势。虽然面临一定的行业和经济风险,但其创新能力、市场需求和机构投资的支持为其未来发展提供了强大动力。对于注重稳健增长和抗风险能力的投资者而言,礼来股票值得被纳入长期投资组合。 未来,投资者还需持续关注礼来的研发进展、新药上市情况以及全球宏观经济和政策变化。只有全面把握企业基本面和外部环境,才能做出理性的投资决策。总体而言,礼来公司在医药行业深耕多年,具备成为长线投资者持有优质资产的条件,是值得重点关注的投资机会。

在不断变化的市场环境中,寻求稳健且具备增长潜力的企业是理想的投资策略。礼来公司的表现和前景符合这一目标,彰显其作为长期投资标的的价值。投资者应根据自身风险承受能力和投资目标,合理配置礼来等优质医药股,实现资产的长期增值。