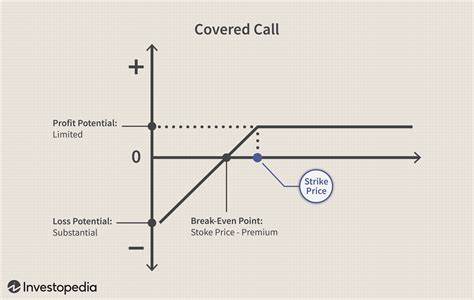

近期Keefe, Bruyette & Woods(以下简称KBW)对知名保险经纪公司布朗布朗(Brown & Brown,NYSE代码:BRO)调整了其股票的价格目标,从100美元小幅上调至102美元。这一调整虽显得积极,但令人关注的是,KBW仍然维持了“表现不及大盘”(Underperform)的评级,表现出对该股票的整体谨慎甚至偏空的态度。KBW此次调高目标价的决定主要受布朗布朗近期宣布收购Accession的交易推动,该交易预计将在2025年第三季度中期完成。该并购案为布朗布朗带来了更高的收入和盈利预期,也促使KBW相应上调了2025年至2027年公司的每股收益(EPS)预测。然而,市场对布朗布朗的未来走势仍存在明显分歧,本文将深入剖析KBW维持看跌评级的原因、收购交易的深层影响、以及该股票未来可能面临的挑战与机遇。 布朗布朗作为美国最大的独立保险经纪公司之一,在行业内享有良好的声誉与广泛的客户基础。

其业务涵盖风险管理、保险经纪以及咨询服务,服务于众多垂直行业。此次收购Accession,是布朗布朗战略扩张中的重要一步,预计将提升公司的市场份额以及收入规模。在收购完成后,KBW将2025年EPS预测由之前的4.10美元微调至4.15美元,2026年预测由4.50美元上调至4.75美元,并首次提出了2027年5.25美元的EPS预期。 尽管盈利预期有所提升,但KBW对于布朗布朗的近期有机增长前景保持谨慎态度。公司所面临的主要短期压力来自于2025年第二季度,该时期的财务表现可能受到财产保险保费率下行的影响,同时还将面对2024年同期的强劲业绩比较基数。这可能导致同比增长数据表现不佳,影响投资者信心。

实际上,保险行业中保费率的波动是一大不确定性,经济环境、自然灾害的频率及规模、监管政策调整均可能动摇盈利基础。 除了行业固有风险,收购带来的财务负担也是KBW保持看跌评级的重要原因之一。收购后利息成本的上升以及股本摊薄效应不可忽视。即使该交易可以带来收入和盈利提升,但短期内资金成本和股本扩张可能对股价产生压力。此外,KBW对布朗布朗的估值仍持保守态度,认为当前股价还未完全反映潜在风险,因此未对评级作出“买入”或“持有”的积极调整。 市场对于布朗布朗的未来表现存在不少不同声音。

部分分析师和投资者基于并购后的增长潜力,持乐观观点,认为布朗布朗具备较强的行业竞争力和稳定的业务模式,在保险行业数字化转型和客户需求多样化的趋势下,有望实现收益持续改善。相比之下,KBW因强调近期期望的不确定及财务结构压力,选择更为保守的评级,显示出市场对于该股的不一致信心。 在当前投资环境下,科技和人工智能等新兴领域吸引了大量资本和市场关注,部分评论认为相比传统保险经纪股,具备创新技术优势的AI相关标的能带来更高投资回报和更低风险。这种趋势也影响了部分投资者对布朗布朗的投资热情,认为其传统业务模式面临变革压力,成长空间有限。 面向未来,布朗布朗如何整合Accession资产、提升经营效率,拓展更多收入来源,将直接影响其盈利能力及股价表现。同时对外部环境变化的敏感度,包括宏观经济调控、利率水平变动、再保险市场波动等,也将成为投资者重点关注的风险因素。

综合来看,KBW此次调高目标价体现了对布朗布朗并购成长潜力的认可,但维持看跌评级则点明了市场对短期业绩和财务结构风险的警惕。投资者应理性看待这家保险经纪巨头的未来发展,既不能忽视其规模与行业地位带来的稳定性,也要谨慎对待行业变化和整合风险带来的不确定性。随着2025年第三季度收购的逐步完成及业务整合的推进,布朗布朗的业绩表现和市场反应将更具参考价值。 对于关注布朗布朗股票的投资者而言,理解KBW分析观点中的多重因素,将帮助更好地权衡投资风险与收益。与此同时,投资布局也应兼顾市场的多样化趋势,合理配置传统保险股与新兴科技股,以实现风险分散与收益优化。总的来看,布朗布朗作为保险经纪行业的重要参与者,其股价走势仍有较大变数,需密切关注行业动态及公司财务表现的最新变化。

。