九月对于加密货币市场来说,是多重信号同时出现的月份。价格震荡之下,机构的长期布局与稳定币的持续扩张成为市场两大亮点;监管层面则在不同司法辖区呈现出分化态势,从州级立法到欧盟层面的隐私议题,均对行业未来产生潜在影响。本文将围绕微策略(MicroStrategy,本文中以"Strategy"指代该公司)、比特币ETF的资金流向、稳定币市值增长、加密财富分布变化以及监管与基础设施趋势,做深入解读并提出投资者与行业参与者应关注的关键点。 九月的核心数据与表面走势存在显著差异。比特币价格在该月出现回调,但长期买盘并未完全退却。微策略继续其大规模囤币行为,当月购入超过7,300枚比特币(以Strategy披露数据为准,当月累计购入约7,378枚,成交均价约113,520美元,总价值约8.375亿美元),使其累计采购次数达到80次。

尽管单月入场金额仍然显著,但与此前几个月相比已出现放缓:七月一次性买入超过3.1万枚比特币,八月买入约7,714枚,九月的购买节奏更接近于"稳健建仓"而非激进扩张。微策略创始人迈克尔·塞勒(Michael Saylor)曾表述,比特币正处于"增长阶段",机构会在价格波动较小的时期更愿意进入市场,这也解释了为何市场表面上显得"平淡"甚至偏向弱势,而长期持仓者却悄然囤积。 ETF资金流向呈现出谨慎乐观的混合画面。九月比特币ETF净流入约2.41亿美元,而以太坊相关ETF则出现约7,300万美元的净流出,使得整个加密ETF月度净流入约1.678亿美元。资金流向的数据表明,尽管短期价格波动会影响交易者情绪,但机构配置比特币的意愿依旧存在。黑石(BlackRock)等大型传统资产管理机构在过去近两年通过其加密ETF获得了可观的收益,据公开数据,黑石在该领域累计产生约2.6亿美元的收入,其中约2.18亿美元来自比特币ETF,约4,200万美元来自以太坊ETF。

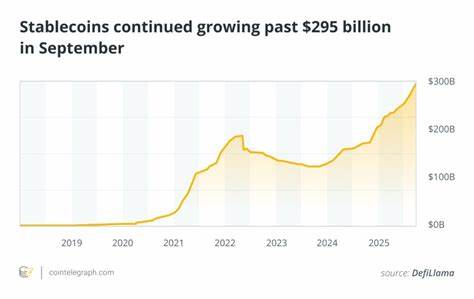

这一事实凸显出传统金融机构对加密资产产品化的依赖与盈利能力,也在一定程度上说明了监管与产品合规对资金流入的重要性。 稳定币市场的扩张同样是九月不可忽视的现象。稳定币总市值在该月突破了2900亿美元大关,并在持续增长中接近或超过2950亿美元。稳定币的扩张既是加密市场流动性增强的体现,也是加密金融基础设施逐步成熟的标志。许多投资者与交易层面仍然依赖稳定币作为交易媒介、计价单位或合约结算工具。监管机构对稳定币的关注也同步升温。

美国商品期货交易委员会(CFTC)正在探索将代币化资产包括稳定币引入衍生品市场作为抵押品的可能性,而澳大利亚证券与投资委员会则为分销稳定币的中介机构引入了许可豁免,以促进合规创新。与此同时,欧洲部分监管官员对跨国、多实体发行的稳定币表示担忧,意大利银行高层提醒这类稳定币可能对欧盟金融体系带来系统性风险。 个人财富分布的变化反映出加密资产作为财富创造工具的现实影响。根据行业研究与财富顾问机构的报告,全球加密百万富翁数量已上升至约241,700人,较去年同期增长约40%。其中,持有超过1亿美元的"百万千万富翁"(centimillionaire)数量增加至约450人,而加密亿万富翁人数也上升至36人,年增约29%。这组数据表明,不仅散户层面有大量财富积累,机构与早期投资者在资产价值增长中也实现显著收益。

机构采纳、合规化产品的推出与加密市场的成熟性共同推动了财富再分配的进程。 在立法与监管层面,美国的联邦层面进展有所放缓,部分原因在于立法机构休会或进入假期周期。然而,州级推动并未停歇,九月有五个州的加密相关法案出现进程,其中威斯康星州引入了一项与数据中心及比特币挖矿相关的法案草案。该草案旨在修订先前关于数据中心发展的税收豁免条例,但将加密货币相关数据中心排除在豁免之外。该举措反映了地方政府在权衡吸引基础设施投资与环境、能源及水资源压力时所做出的政策选择,也预示着未来各州将继续以不同方式界定与挖矿、数据中心相关的激励与限制。 跨国监管争论继续延伸到数字通讯与隐私领域。

欧盟关于"Chat Control"的立法议题在九月遭遇更多反对声音,反对该草案的成员国数量增长至七个,而支持者数量从月初的15个下降到12个。该法案如果通过,将要求即时通讯服务对用户消息进行扫描以防止儿童性犯罪等内容传播,从而在技术层面引入对端到端加密的实质性削弱。此类监管动向虽不直接属于金融监管范畴,但其对去中心化通信、加密工具的使用习惯以及与隐私相关的技术标准将产生连锁影响,进而影响到加密生态对安全性与监管合规之间平衡的选择。 结合市场数据与政策动向,可以提炼出若干对投资者与行业观察者具有现实意义的结论。首先,机构长期配置比特币的行为并未因短期价格调整而停止。像微策略这样的企业依然以"买入并持有"为核心策略,只是买入节奏趋于谨慎。

这意味着比特币短期内仍会受到宏观因素、市场情绪与流动性事件的影响,但长期供需基本面,特别是在机构层面的配置需求,仍在持续支撑市场。 其次,稳定币的持续扩张表明,市场对于稳定的美元计价替代物的需求强烈。稳定币作为交易媒介、DeFi流动性提供者与跨境结算工具的角色正在深化,因此对其发行合规性、储备资产透明度与监管框架的建设将成为未来监管机构关注的重点。任何关于储备资产审计、赎回权利或跨境监管协调方面的重大政策调整,都可能直接影响稳定币市场的流动性与信心。 第三,ETF与传统金融机构在加密资产产品化上的成功已吸引更多机构资本进入。黑石等资产管理巨头从ETF中获得了实质性收益,这一事实将激励其他机构加速推出合规产品,从而进一步连接传统金融市场与加密市场。

但随着产品数量增多,监管审查、投资者保护与产品差异化将成为竞争焦点。 第四,监管呈现出地域性差异。美国联邦层面的步伐相对缓慢,但州层面与行业自律正在填补部分空白。欧盟与个别国家对隐私与跨境稳定币风险的担忧,可能导致更严格或更具限制性的规则,这对跨国稳定币项目与服务提供商提出了合规挑战。对企业而言,构建能在多变监管环境中快速适配的合规策略与技术方案将成为长期竞争力的一部分。 第五,基础设施与环境议题仍然关键。

与数据中心相关的税收与激励政策、挖矿能耗监管以及与地方社会的资源协调,都是挖矿项目能否扩张的关键变量。像威斯康星州此类对加密相关数据中心排除税收豁免的提案,既反映了对资源消耗的担忧,也可能促使矿业者寻求更高效、低碳的能源解决方案或者迁往更友好的司法辖区。 对于普通投资者与行业参与者,几条务实建议值得参考。持币者应评估自身风险承受能力与投资期限,避免在短期波动中做出情绪化决策。关注稳定币发行方的透明度与储备审计报告以降低对手方风险。对于希望通过ETF参与的投资者,需理解ETF的费用结构与跟踪误差,并关注资金流向以判断机构热度。

企业和项目方则应将合规视为产品设计的核心要素,提前布局多司法辖区合规路径,并与能源供给方协作,提升运营的可持续性与社会许可。 展望未来,若宏观流动性续好与合规进展稳步推进,机构对比特币与其他加密资产的配置可能进一步增加,从而为市场带来更稳健的增量需求。稳定币若能在透明度与监管上取得信任突破,将进一步巩固其作为加密生态基础货币的地位。然而,监管倒逼、地缘政治与宏观经济不确定性依然可能在短期内引发市场波动。对行业而言,这既是挑战也是机遇:合规、透明与技术创新将成为决定谁能在下一轮扩张中胜出的关键因素。 总结来看,九月的图表与数据反映出一个正在走向成熟但仍充满不确定性的加密生态。

微策略的持续购入表明机构配置热情未减,稳定币市值创新高体现出市场对流动性工具的依赖增强,而ETF资金流、监管走向与财富分布的变化共同描绘出未来几年加密领域发展的主旋律。对于投资者与行业从业者而言,把握宏观与监管信号、重视合规与透明度、并在技术与商业模式上寻求可持续性,将是赢得长期回报与市场信任的关键。 。