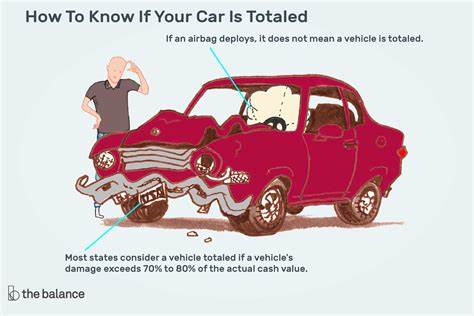

车辆在经历严重事故或自然灾害后,被保险公司判定为“报废”是一件令人沮丧的事情,但了解其中的具体含义和后续处理流程,对于每一位车主来说都至关重要。所谓车辆报废,并非简单地表示汽车无法再使用,而是一种专业的保险术语,指的是车辆的修复成本接近或超过其市场价值。换句话说,维修费用过高,使得修理车辆在经济上变得不划算,因此保险公司选择给予赔偿而非修复。不同地区对于报废的认定有着不尽相同的标准,某些州规定车辆若维修费用超过其市场价值的75%,即视为全损车辆。举例而言,一部市场价值1万美元的汽车,若维修费用达到或超过7500美元,就会被判定为报废。当然,有些保险公司会依据自身的计算公式进行判定,而非简单地套用固定比例。

值得注意的是,安全气囊弹出本身并不会自动导致车辆报废。气囊更换成本虽高,但是否报废主要取决于车辆价值与维修费用的比较。如果修理成本低于保险判定的阈值,保险公司会倾向于赔付维修费用而非直接认定全损。近年来,因车辆集成了大量高科技电子设备如传感器、摄像头和雷达模块,致使修理成本显著增加,这也造成全损案件数量呈上升趋势。数据显示,2023年因为碰撞引发的车险理赔案件中,有超过四分之一被认定为全损,同比2020年增长了近三成。汽车零部件逐渐智能化和复杂化,不仅提高了采购成本,修复时对设备的专业要求和检测标准也大幅提升,进一步增加了维修难度和费用。

针对被判定为全损车辆的赔付,通常涉及多种保险类型。碰撞险是最直接相关的险种,它会根据实际损失的车辆市场价值,扣除自负额后赔偿车主。同样,综合险(涵盖盗窃、自然灾害如洪水或冰雹等非碰撞事故)也适用于此类赔偿。若事故责任方明确,且对方车辆存在有效的财产责任保险,那么对方的保险将在其保额范围内支付被赔偿者车辆的实际现金价值。国内大部分地区仅强制车主购买基本的责任险,部分地区要求具备无保险驾驶者财产险。要想获得全面赔偿,车主须主动购买碰撞险和综合险两种附加险种,尤其当车辆尚有贷款或租赁合同时,金融机构多数会强制要求保留相应保障。

赔偿金额的确定是基于车辆事故发生前的实际现金价值,该价值反映的是车辆在事故前能够合理出售的市场价格。通常,车主需要提供车辆维修报价单或由保险理算师评估确定修复费用,保险公司随后会综合判断是否达成全损判断。赔偿金额一般会减去保险合同中的免赔额。若事故非自身原因,一般可由对方的责任保险承担赔付责任。值得车主关注的是,部分地区和保险公司支持额外赔偿项目,例如购置新车时涉及的销售税和注册费用,也可能成为理赔范围。面对保险公司的赔偿报价,车主有权利提出异议并尝试协商获得更高赔偿。

为此,车主应收集详细且有力的证据,包括车辆维护记录、行驶里程证明及专业技师的鉴定报告,来证明车辆的耐用性和价值高于保险公司的评估。此外,市场上诸如凯利蓝皮书、J.D. Power等权威估值平台,也可作为议价的参考依据。全损车辆的保险赔款支付对象视具体情况而定。如果车辆贷款已结清且无抵押,赔款通常会直接支付给车主。反之,若车辆处于贷款期,保险赔款则先用以偿还金融机构的贷款余额,仅有剩余款项才交付车主。需要特别说明的是,即使车辆全损,车主仍需继续偿还尚未结清的车贷余额。

如果保险赔付低于贷款总额,差额部分必须由车主自行承担。鉴于新车在购入初期贬值较快,许多车主在贷款前期可能面临较大“贷款余额大于车辆实际价值”的风险。为避免此类经济损失,车主可以考虑附加购买“贷款差额保险”(Gap Insurance)。该保险主要针对因全损导致赔款不足以偿还贷款余额的情形,能有效弥补赔款与债务之间的差距。该险种尤其适合正在使用贷款购车或租车的用户,且价格相对合理。另有“新车置换保险”选项,若车辆全损,保险公司不是支付实际现金价值,而是赔偿购买同款新车的费用,部分保险公司也会将此险种与差额险合并销售。

部分车主有意保留全损车辆继续使用或修复,这种情况也是可以实现的,但保险公司会基于车辆的残值扣减赔偿金额。此外,全损车辆若要继续上路行驶,需符合当地车辆管理部门关于“报废车”及“救援车”的法规要求,通常要经历重新检测与注册程序。保险公司通常也不再为拥有报废车辆提供全面的车险服务。即便车辆仍具备一定的可行驶能力,例如仅遭受冰雹损伤的汽车,车主仍须与保险理算师充分沟通,并了解维持此类车辆合规上路的相关要求。 关于理赔时间,车主等待保险赔款到账的时间因地区、保险公司的处理效率及理赔复杂程度而异,可短至两周内,也可能超过两个月。大约有40%受访车主反映理赔时间达到一个月或更久。

面对复杂的全损理赔案例,车主可以考虑聘请专业律师协助谈判,以保障自身权益,不过同时需权衡律师费用是否值得。保险续保费用方面,如果车主因自然灾害等综合风险报案,通常不会直接导致保费上涨。若索赔针对肇事方保险或综合险,保费同样保持稳定。然而,若自身驾驶失误导致碰撞并申请理赔,则有可能引起保费上涨。综合来看,理解车辆全损的定义、赔偿范围和理赔流程,对于维护车主的合法权益至关重要。积极收集相关证据,合理选择保险产品,甚至考虑购买差额险和新车置换险,能够有效缓解事故带来的经济压力。

同时,了解保留全损车辆的法律风险和限制,也能帮助车主做出更明智的决策。车辆发生事故后,及时联系保险公司报案,配合理算师进行实地查勘,将有助于加快理赔进度,推动事件尽快圆满解决。