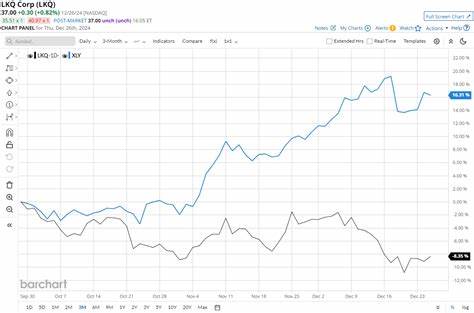

LKQ Corporation(简称 LKQ)作为全球领先的汽车替换零部件分销商之一,其股价在近一年及数月内出现明显调整,表现持续弱于纳斯达克综合指数。这种差异并非偶然,而是基本面变化、行业周期、公司指引调整与技术面信号共同作用的结果。本文从公司业务模式、最新财报与指引、宏观与行业驱动、与同业比较、技术面判读以及投资建议五个维度,系统剖析 LKQ 股价落后原因,并给出理性、可执行的观察与决策要点,助力投资者在波动中辨别风险与机会。 LKQ 的业务与竞争力概览 LKQ 以汽车替换零部件、循环再制造件及特种配件为核心,面向碰撞与机械维修店以及终端消费者。其竞争优势来自广泛的分销网络、规模采购能力与物流布局,以及在回收、再制造与自助售卖(salvage)领域的独特业务线。作为中型市值公司,LKQ 能在规模经济和区域覆盖上形成壁垒,但同时也需面对零部件标准化、互联网渠道渗透与同业巨头的价格与服务竞争。

短期财报与管理层指引为何令市场失望 LKQ 在最近披露的季度财报中显示营收与有机零部件业务出现下滑,调整后的每股收益下降并且公司下调全年盈利指引。管理层在指引中点出北美可修复车辆申索(repairable claims)疲弱以及欧洲市场承压为主要原因。面对修复案件减少与欧洲需求放缓,公司的有机营收预期出现下滑,再加上成本与汇率等不确定因素,导致市场对公司增长前景的信心受挫,股价随之回撤。 与纳斯达克整体走势的对比解读 在观察指数表现时,要注意纳斯达克综合指数(Nasdaq Composite)成分股中包含大量科技与高成长公司,这些公司的估值弹性与市场热情在宽松货币或技术题材火热时往往表现更强。相比之下,LKQ 所处的汽车后市场属于更为传统且周期性明显的行业,短期受汽车保有量、维修频率、宏观经济以及消费者支出影响更大。因此在同一时期内纳斯达克上升而 LKQ 下跌,是风格与行业差异导致的常见现象。

技术面与交易行为的信号 从技术指标看,LKQ 股价已经连续下穿主要均线,50 日均线与 200 日均线形成明显压制,表明多头动能不足且中长期趋势转弱。成交量在重要利空公布时放大,说明卖盘主动性增强。此外,股价的相对强弱指数(RSI)与动量指标显示曾经进入超卖区域但回撤乏力,暗示短期内仍需基本面改善或出现利好新闻才能触发反转。 行业与宏观变量的影响 汽车后市场的需求与几个关键变量高度相关:新车销量波动影响长期的零部件需求,但更直接的影响来自二手车交易、事故率、车辆保有结构与维修频率。若消费者延长车辆使用寿命或减少修复支出,后端零件需求会下降。与此同时,欧洲市场面临能源成本、通胀与消费者信心不足等压力,也会传导至零部件需求。

此外,全球供应链、原材料成本与汇率波动会影响公司毛利率与盈利能力。 竞争格局与同业比较 与 AutoZone 等零部件零售巨头相比,LKQ 的业务更偏向批发与回收再制造领域。AutoZone 近期表现强劲,部分原因在于稳健的零售网络、库存管理和盈利扩张能力。投资者在对比时应关注市占率变化、同店销售(comparable sales)与毛利率趋势。若 LKQ 在部分区域失去市场份额或再制造业务受周期影响而毛利被压缩,其相对表现将持续落后。 估值、现金流与资本配置考量 评估 LKQ 时需关注其现金流生成能力、债务水平与资本支出规模。

公司若在利润下滑周期仍保持正向经营现金流、并合理使用资本用于并购或回购,则长期价值仍可期待。但若利润压力导致自由现金流承压或债务负担增加,则估值修正可能持续。投资者应查看市盈率、市销率与企业价值倍数(EV/EBITDA)在行业内的位置,判断市场是否已充分反映风险。 短期催化剂与潜在利空 可能推动股价回升的催化因素包括:基本面恢复迹象(如北美可修复案件回升)、欧洲市场需求改善、成本控制效果显现、以及公司通过并购或资产重组释放协同价值。反之,持续的营收下滑、调整后的盈利预期进一步下修、原材料或物流成本上升,均可能成为新的利空。 投资者应关注的关键指标和观测点 关注未来几个季度的有机零部件收入变化、修复案件数量、地区性销售分布与毛利率走势。

管理层关于库存管理、成本节省计划与资本支配策略的表述也非常重要。技术面上,若股价能突破并稳住在 50 日或 200 日均线上方,可能触发技术性回归,但更稳健的信号应结合基本面改善。 适合的投资策略与风险管理 对长期价值投资者而言,LKQ 是否为买入取决于对其回收再制造业务长期竞争优势的判断以及管理层执行力。若相信公司能在周期低点积累市场份额并通过并购扩张,逢低分批建仓并以较远期的业绩恢复为目标是合理路径。对中短线交易者,考虑到当前波动与下行风险,建议设置明确止损、以事件驱动(如财报、行业数据)为交易点,并避免在无明确利好前过度追涨。 估值修复的条件与时间窗口 估值能否修复取决于盈利增长是否回归以及风险偏好是否改善。

当公司连续几个季度显示有机营收回升、核心利润率稳定并给出上调指引时,市场对其成长性的重新定价可能带来估值回升。宏观层面若利率稳定或市场风险偏好转向价值股,也会帮助股价修复。 长期前景与战略机遇 长期来看,汽车保有量持续增长及车辆老龄化趋势为替换零部件提供稳定需求基础。再制造与回收业务在环保法规与成本意识提升的背景下有成长空间。LKQ 若能持续优化供应链、扩大高附加值产品线、并利用技术提升库存与配送效率,则具备长期价值创造潜力。同时,横向并购能够快速扩大规模并优化区域布局,但并购整合的执行风险不容忽视。

结论:为何当前看来落后且如何判断是否值得持有 LKQ 股价落后纳斯达克的核心在于其基本面短期承压、管理层下修指引与行业周期性特征。纳斯达克近期强势更多由科技与成长股驱动,而传统周期性公司的估值弹性相对有限。投资者在判断是否买入或持有时,应把重点放在未来几个季度的有机营收趋势、可修复案件数量、欧洲市场恢复以及公司对成本与资本配置的回应上。对风险承受能力较强且看好后市场长期结构性机会的投资者,可分批建仓并以基本面改善为最终加仓信号;对风险偏好较低或偏短线的投资者,则应等待更明确的反转信号或选择同类中表现更稳健的标的。 最终提醒:任何单一股票的投资决策都应结合个人风险偏好、资产配置与对行业周期的判断。建议投资者在作出交易前,进一步研读公司季度财报、管理层电话会内容与行业数据,并考虑咨询专业投顾以匹配个人投资目标与风险承受能力。

。