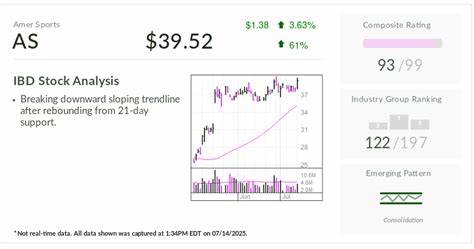

近日,美尔体育(Amer Sports)再次成为市场热点,继5月20日首次季度财报发布后股价暴涨19%,股价持续受到投资者热捧。作为体育用品领域的领先企业,美尔体育不仅超越了市场普遍预期,还上调了全年业绩指引,凸显其卓越的价格制定能力和出色的管理水平。管理层表示,公司强大的品牌影响力使其能够应对日益增长的关税和宏观经济环境的挑战,彰显出强劲的抗风险能力。美尔体育旗下产品涵盖多个知名品牌,如Wilson排球和篮球、高端户外服饰品牌Arc'teryx,以及Louisville Slugger棒球设备,拥有广泛的市场认可度。该公司的Wilson网球业务更是业界翘楚,赞助包括世界排名第一的女子网球选手阿里娜·萨巴伦卡在内的多位顶尖选手,极大提升了品牌知名度和市场竞争力。市场数据显示,目前美尔体育的股票价格徘徊于35至40美元之间,呈现出健康的交易区间。

技术指标显示股票价格已经突破了日线图上的下行趋势线,并且多次测试并稳固在21日均线支撑之上,显示出明显的反转迹象。通过IBD股票评分,美尔体育在行业综合评级中位列93分(满分99),行业排名122/197,尤其在相对强弱指标方面表现优异,达到了97分,位居行业首位。分析师团队对美尔体育普遍保持乐观态度,21位覆盖该股的分析师中,有15人给予买入或跑赢大盘评级。平均目标价为42.11美元,较当前价格仅略高约两美元,显示出较强的上涨潜力。TD Cowen的分析师John Kernan最新将目标价从41美元上调至43美元,继续维持买入评级,并指出市场普遍对美尔体育的盈利预期过低,他高度认可公司的高质量产品线、卓越的创新能力以及一流的管理团队。Piper Sandler也于6月26日首次覆盖该公司,给予超配评级,目标价定为45美元,称赞美尔体育为“独特的组合公司”,旗下三大核心业务板块均表现出色,这在消费者用品领域极为少见。

根据FactSet的数据,第二季度销售额预计将同比增长18%,达到11.74亿美元,第三季度销售额预计增长13%,达到15.33亿美元。尽管当前季度每股盈利预期较去年同期下降62%,仅为2美分,但第三季度预计将实现19美分的强劲反弹,同比增长39%。总体来看,分析师普遍对美尔体育的盈利能力及增长潜力持积极态度。技术面上,相对强弱线接近历史高位,上下成交量比率达到1.5,且资金积累/分配评级为B-,表明机构投资者在股价横盘整理期间持续买入,为后续上涨奠定坚实基础。平均真实波动范围(ATR)为3.03%,属于中低波动性区间,适合稳健型投资者操作。在当前标普500指数和纳斯达克持续强势的大趋势下,投资者可适度关注波动性适中的优质股,以实现风险控制与收益提升的平衡。

美尔体育作为休闲产品行业的领军企业,通过持续的产品创新、品牌推广和市场扩展,具备较强的持续竞争优势。公司旗下的多个品牌在全球市场具有广泛影响力,能够有效抵御宏观经济波动和行业周期风险。同时,公司对于供应链管理和成本控制表现出色,能够灵活应对关税和贸易摩擦带来的不确定性。展望未来,随着全球体育休闲市场的不断扩大和消费者对高品质运动装备需求的提升,美尔体育有望抓住行业增长机遇,实现稳健发展。人工智能和数据中心等新兴技术的应用将进一步优化公司的运营效率和客户体验,推动业绩持续提升。此外,公司在可持续发展方面的努力,如采用全可再生电力等绿色实践,也将提升品牌形象,符合全球环保趋势,吸引更多注重社会责任的投资者关注。

面对股市整体行情和行业竞争激烈的环境,美尔体育能够持续获得分析师的认可和机构资金的青睐,充分体现其内在价值和成长潜力。投资者应密切关注公司的财报数据、市场动态及技术指标变化,择机参与布局。同时,合理分散投资风险,避免过度集中于高波动性资产,将有助于实现资产的稳健增值。总之,美尔体育作为一只备受机构及业内分析师看好的优质股票,在当前市场环境下展现出强劲的反弹势头和良好的成长前景,是投资者重点关注的对象。通过深入分析公司基本面、技术面及行业趋势,投资者能够把握住这一绝佳投资机会,迎接美尔体育未来的潜在收益。