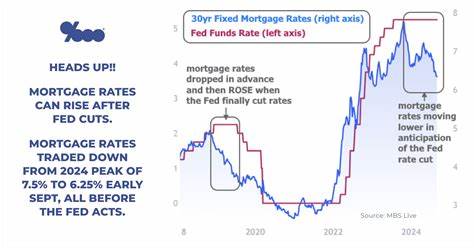

近期,美国联邦储备委员会宣布下调基准利率,意图通过货币政策支持经济增长和劳动力市场。然而,令人意外的是,在美联储降息后,房贷利率并未随之下跌,反而出现了轻微回升的趋势。此现象虽然看似反常,但实际上在过去也曾多次出现,体现了房贷利率与联储利率之间复杂且多维的关联关系。要理解这一现象,需要从多个角度分析,包括债券市场表现、经济指标变化以及市场预期等因素。首先,必须明确一点,美联储的利率政策虽然对整体借贷成本有直接影响,但它并不直接控制房贷利率。房贷利率更多地是跟踪长期债券的收益率,尤其是十年期美国国债收益率的变化轨迹。

十年期国债是金融市场中反映长期利率预期的重要标杆,房贷利率与它的关联性极强。因此,即便美联储调降了短期利率,如果国债收益率受其他因素驱动上涨,房贷利率自然会随之上扬。降息发布当天,可见十年期债券收益率先是回调,但随后因市场对经济数据的反应和投资者情绪的调整,债券收益率再次走高,致使房贷利率在降息后反而出现了攀升。一项关键因素是劳动力市场的表现。近期数据显示,失业申请人数出现显著下降,反映出就业市场依然坚韧,经济基本面尚未明显恶化。这使得市场重新评估未来美联储货币宽松政策的力度,减少了对大幅降息的预期,推动长端债券利率上升。

与此同时,通胀水平仍保持在较高区间,为货币政策制定带来压力。美联储主席鲍威尔在宣布降息的同时明确指出,目前经济环境复杂,通胀压力依然较大,政策调整没有无风险路径。此种表述使市场谨慎看待降息的持续性和幅度,加剧了债市波动,影响到房贷利率走势。降息预期的变化直接影响了借款人的心理和行为。在降息消息发布之前,市场对未来贷款利率走低抱有较大希望,房贷利率曾连续数周下降。投资者和潜在购房者积极准备,申请再融资及购房贷款的数量明显增加。

数据显示,近期再融资需求飙升了近六成,购房贷款申请环比增长,反映出市场对较低利率的积极响应。然而,利率的再次走高或将抑制部分购房需求,尤其在当前房价居高不下、贷款成本已维持在6%以上的背景下。对于普通购房者来说,房贷利率小幅波动可能意味着每月还款额的显著差异,从而影响购房预算及购房时机。复杂多变的利率环境也迫使贷款机构调整风险评估和贷款产品设计,进一步影响房贷市场的整体供需状况。回顾去年同期,当美联储于九月至十二月连续三次降息时,房贷利率却整体呈现上升趋势,印证了金融市场与经济基本面变化的复杂互动规律。展望未来,虽然美联储官员预计今年还会有两次降息,但市场对此仍存分歧,短期内利率是否进一步下滑尚难以断言。

专家普遍认为,金融市场普遍预期的货币宽松速度或将超过美联储实际执行的幅度,限制了房贷利率进一步回落的空间。市场反应也呈现"利率已前瞻性反映"的特点,即大部分降息消息已被提前消化,短期内房贷利率可能保持相对平稳。在此背景下,购房者和再融资申请者应保持关注最新的经济数据和政策信号,灵活调整贷款计划。对于市场整体而言,利率环境的震荡反映出政策制定者面临的艰难抉择:既要遏制通胀保持价格稳定,又要避免经济过度放缓影响就业市场。作为重要的经济变量,房贷利率不仅仅是一组数字,更是一种经济活力和金融安全的综合体现。为实现贷款成本最优化,借款人应及时评估自身财务状况,选择适合的贷款产品,同时关注信用评分提升和房市走势。

贷款机构也需加强风险管理和客户服务,稳定市场预期,助力住房市场平稳发展。综合来看,美联储降息后房贷利率回升并非异常,而是多重因素共同作用的结果。这一现象提醒市场参与者,利率走势受全球及国内经济动态、政策预期、电商市场情绪等多重影响。未来随着经济数据的进一步明朗和政策调整的持续推进,房贷利率仍可能经历波动,购房者应密切关注宏观经济环境和利率变化,合理规划购房和还贷策略。了解并适应这一复杂环境,是每一个借款者获得住房梦想的重要前提。 。