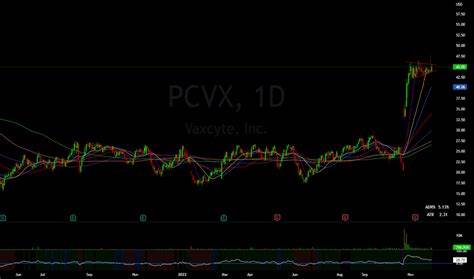

2025年第一季度,生物技术公司Vaxcyte(纳斯达克代码:PCVX)股价经历了显著的震荡,这一波动引发了市场和投资者广泛关注。作为一家专注于开发创新蛋白质疫苗以预防和治疗细菌感染性疾病的临床阶段企业,Vaxcyte在疫苗领域拥有独特的平台和强大的研发管线。然而,尽管其在成人市场展示了令人鼓舞的24价(VAX-24)和31价(VAX-31)肺炎球菌疫苗数据,股价却在第一季度末出现大幅卖出,究竟是什么原因导致了这一现象?了解这些背景因素对于业界人士和投资者来说至关重要。 2025年第一季度,医疗健康行业整体表现强劲,标普1500医疗保健指数实现了5.5%的正收益,远超标普500指数的-4.3%回报率。生物技术板块和医疗服务领域表现尤为突出,然而,Vaxcyte的股价走势却与行业趋势明显背离,据统计,Vaxcyte近一个月股价下跌近14%,且过去52周累计跌幅超过60%。这背后有多个因素综合作用。

首先,Vaxcyte公布了其24价肺炎球菌疫苗(VAX-24)在婴幼儿试验中的首批数据。市场原本预期该疫苗在血清型覆盖方面可能缺失多达三种血清型,但实际数据则显示缺失四种血清型。虽然看似超出了“市场预期”,但这在业内看来并非致命性缺陷,原因在于目前市场上的主导疫苗PCV20曾错失多达六种血清型,Vaxcyte的产品仍然具有竞争力。不过投资者却对这一“意外”反应敏感,促使股票承压。 其次,更为关键的是监管环境发生了突变。美国食品药品监督管理局(FDA)生物制品评价与研究中心(CBER)负责人Peter Marks被撤职,他一直是疫苗产品的坚定支持者。

此人事变动的背后,是美国卫生与公众服务部(HHS)新任领导罗伯特·肯尼迪(Robert F. Kennedy Jr.)的上任。作为众所周知的疫苗持怀疑态度者,肯尼迪的出现为疫苗行业尤其是生物技术疫苗公司增添了不确定性。监管层的这种动荡为包括Vaxcyte在内的疫苗股票带来了显著的短期压力。 这两项重大消息几乎同步在三月底传出,形成了市场对Vaxcyte股份大规模抛售的“完美风暴”。市场情绪的快速转变导致公司市值遭受重挫。但值得强调的是,Vaxcyte的财务状况稳定,公司年末现金储备高达31亿美元,资金充裕,足以支持其研发和临床试验的持续进行。

未来展望方面,PGIM Jennison Health Sciences Fund在其季度投资者信中指出,Vaxcyte有望在婴幼儿市场优先推进31价肺炎球菌疫苗VAX-31项目,该疫苗在成人试验中取得的结果超越了VAX-24,表现出更强的潜在竞争力。这一策略调整意味着公司正积极优化产品组合,追求更高的市场准入机会和商业成功。 此外,肺炎球菌疫苗市场规模庞大且稳步增长,现阶段约为70亿美元,预计未来几年将超过100亿美元。随着全球公共卫生需求的增加以及新型疫苗的研发应用,Vaxcyte若能顺利推进其产品线,将具备重要的增长潜力。业内也预计,在当前监管层态势趋于明朗后,疫苗企业的估值和股价有望呈现修复性反弹。 投资者应关注的是该公司的临床进展、监管政策变化以及市场竞争格局。

尽管近期股价遭遇巨大压力,但公司研发实力和资金实力均具备长远发展的基础。尤其是在生物技术行业,这种波动往往伴随高风险与高回报,核心在于对产品研发结果和监管环境的理解。 从股市表现和基金持仓角度看,PGIM Jennison Health Sciences Fund指出,生物技术领域的股票选择对其整体表现影响较大,而在制药板块亦存在相对回报不足现象。Vaxcyte作为该基金重点关注股,体现出其在疫苗创新领域的重要地位。此类基金的持股动态和投资逻辑对于理解行业趋势具有参考价值。 综合来看,Vaxcyte一季度股价的卖出主要源于临床数据稍显逊色带来的市场预期落空,以及监管环境的剧烈变动造成的不确定性风险增加。

这些因素在短期内叠加发酵,导致投资者情绪波动加剧。然而,公司的核心研发能力、财务健康状况以及积极调整的临床策略,为其长期发展奠定了较为坚实的基础。 随着疫苗市场需求的持续增长和技术进步的持续推进,Vaxcyte有望克服目前面临的挑战,逐步恢复市场信心。关注临床试验的最新进展和监管政策的变化,将是评估其未来投资价值的关键。投资者在把握机会的同时,亦需注重风险管理,把握行业周期和公司自身发展节奏。