高收益储蓄账户(HYSA)作为一种既安全又有利息回报的储蓄工具,近年来越来越受到投资者和理财者的关注。相较于传统储蓄账户,HYSA通过更高的年利率吸引用户,将闲置资金增值潜力最大化。然而,许多人在面对高浮动利率和灵活取款便利的同时,常常纠结于一个问题:应当存多少钱在高收益储蓄账户中最为合适? 首先,明确一个核心用途是关键:高收益储蓄账户最理想的功能,是用于存放紧急备用金。所谓的紧急备用金,是指当突发事件(如失业、医疗急需、重大维修等)发生时,个人能够立即动用的资金保障。大多数理财专家建议,用户应在HYSA中存入至少相当于三至六个月生活开支的金额。 为何选择三至六个月的生活费用作为标准?其背后的逻辑是,这段时间通常足以为个人或家庭提供缓冲,帮助他们度过失去收入或面临重大支出时期。

具体金额因人而异,如果您拥有稳定的工作、收入稳定且开销可控,三个月的预算可能已足够。而如果职业不稳定、收入波动较大或者有需要照顾的家庭成员,准备六个月甚至更长时间的生活资金则更为稳妥。 具体如何估算生活费用?您需要将住房租金或贷款、水电煤气、食物、交通、保险、医疗以及债务偿还等固定与变动支出进行合计。举例而言,如果一个人每月需要花费4000美元维持基本生活,那么他的紧急备用金应在12000至24000美元之间。如果您的收入以其他货币计价,依此类推即可。 在存入高收益储蓄账户之前,必须先正视当前的债务状况,尤其是高利率的信用卡债务。

信用卡的年利率常常高达20%以上,远远高于HYSA所能提供的4%左右的利率。 在此情况下,任何将资金存入HYSA的收益,都无法抵消信用卡债务利息带来的经济负担。因而应优先还清高额利息贷款,以减少不必要的支出,然后再逐步积累储蓄。 另外,选择合适的高收益储蓄账户也很关键。部分账户对最低余额有要求,如果存款不足,银行可能会扣除管理费用,影响总体收益。了解账户的利率层级设置,有助于您规划资金分配。

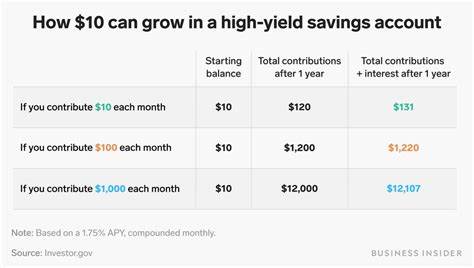

当账户利率是分层计算时,达到一定余额后才享受高利率,恰当的资金规模将最大化利息收入。例如某些银行可能只有当余额超过5000美元时,才能获得4.1%的年利率,低于此数额的部分利率仅为0.25%。 关于“存款过多”是否会对高收益储蓄账户产生负面影响也是许多人的顾虑。尽管没有明确的上限限制您可以存多少,但从理财规划的角度看,一旦紧急资金储备达到预期目标,多余资金可以考虑转移至收益更高的投资渠道。高收益储蓄账户虽然利率比传统账户有优势,但仍远远低于股市、固定收益产品如定期存款(CD)和国债的长期回报率。 定期存款和国债为资金提供固定且相对稳定的收益率,适合规划中期到长期支出,比如购房首付或者教育基金。

高收益储蓄账户则侧重于保证流动性和应急使用,便于随时取用资金以应对突发事件。退休储蓄方面,更建议充分利用例如401(k)或403(b)等由雇主提供的退休计划,这类账户不仅帮助避税,还有可能获得雇主匹配的额外资金,为退休生活积累更丰厚的财富。退休投资往往预期平均收益在5%至8%,显著优于HYSA的年化利率。 此外,不要忽视银行存款保险规定。美国联邦存款保险公司(FDIC)对存款保险金额设定上限为每个账户类型在单一银行最高250,000美元。若您的账户余额超过该额度,超出的资金将不受联邦保险保护,存在一定风险。

为规避风险,可以通过开设多个银行账户或利用不同的账户所有权类别分散存款。 总结来看,决定在高收益储蓄账户中存多少,需要结合自身的生活开支、工作安全性、债务状况以及整体理财目标,尤其是应急备用金的准备。除去应急需要,合理分配资金至其他理财或投资渠道,避免单一账户资金过多造成的资产闲置和潜在风险,是实现财务稳健增长的关键。随时关注市场变化,选择符合自身需求的银行产品和服务,将助力您在快速变化的经济环境中达到资产配置的最优平衡。 高收益储蓄账户作为个人理财的重要工具,不仅能为资金保值增值搭建平台,还能提供灵活和安全的资金存取方式。清晰认知资金的合理配置,优先偿还高成本债务,及时调整存款规模和理财产品组合,是打造健康个人财务体系的基础。

通过科学规划和谨慎操作,您将能够在未来的生活中更有底气应对各种挑战,实现财富的持续积累和稳定增长。