HP公司,全球知名的个人电脑及硬件设备制造商,其股票代码为HPQ。作为一家总部位于美国加利福尼亚州帕洛阿尔托的领先科技企业,HP在全球多个市场均具有重要影响力。尽管其市场地位稳固,然而在最近一年内,HP的股票表现却未能跟随大盘上涨,甚至出现了较大幅度的下跌,引发了市场对其未来前景的广泛关注及讨论。 截至2025年,HP的市值约为236亿美元,业务范围涵盖美洲、印太地区以及欧洲、中东和非洲。虽然其个人系统部门实现了7%的收入增长,但其打印业务却下降了4%,整体营收因此呈现出温和增长的趋势。公司2025财政年第二季度实现了总收入132亿美元,同比上涨3.3%,但非公认会计准则净利润却下降了16.5%,达到6.78亿美元,反映出其成本控制面临较大挑战。

从投资者的角度看,HP近来的表现却令人失望。其股票在2025年年初至今下跌了约24%,过去52周内更是累计下跌超过30%,远远落后于同期标普500指数7.8%的涨幅以及科技板块XLK基金的13%涨幅。此种表现差异突显了市场对HP未来增速及盈利能力的担忧。 公开财务数据显示,HP在过去四个季度均未能达到华尔街的盈利预期,尤其是未经调整的每股收益连续低于市场预期,表明公司利润率改善的效果有限。2025财年整体非公认会计准则每股收益预计将出现8.6%的同比下滑至3.09美元,更加剧了投资者信心的不足。 分析师观点在HP股票评级上整体趋向谨慎。

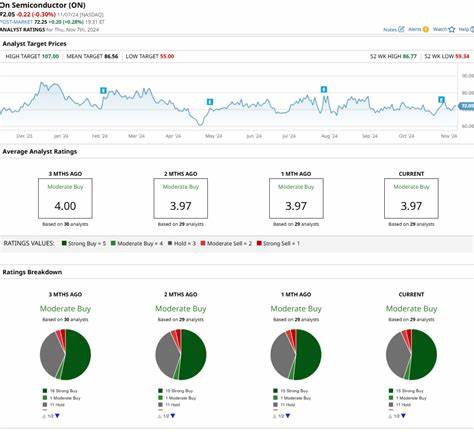

14位覆盖该股票的分析师中,多数给予“持有”评级,少数持“强买入”和“强卖出”两极分化观点。相比于两个月前,评级趋势略微偏于悲观。一些重要券商如富国银行甚至将股票的目标价从35美元大幅调降至25美元,显示对其短期内业务改善的信心不足。 HP面临盈利能力下滑的根本原因主要与成本控制不力及意外支出增长有关。尽管营业收入有所增长,但利润率承压,运营效率降低。打印业务收入的下降也拖累了整体表现。

在竞争激烈的个人电脑和打印设备市场,成本节约和产品创新能力决定了企业能否保持持续成长。 华尔街投资者对HP未来能否扭转困局仍存在分歧。乐观者认为,随着全球数字化转型和远程办公趋势的持续,个人系统业务有望持续带来增长动力。未来技术升级换代也可能带动打印设备需求的恢复。此外,公司若能有效实施成本管理措施,有望改善利润情况,从而支撑股价回升。然而,守成者警告称市场竞争依然激烈,供应链复杂,宏观经济环境不确定性增加,均可能制约HP未来业绩提升。

未来几个季度的业绩表现将成为投资市场判断HP股票是否具备投资价值的关键。公司的战略调整、成本控制以及产品创新能力将决定其能否满足分析师和投资者预期。与此同时,股票在技术面上的走势及其与大盘和行业板块的相对表现也是观察重点。 总的来看,HP目前处于一个关键转型期。其股票已大幅调整反映了市场的谨慎态度,但也蕴含了潜在的反弹机遇。投资者在考虑买入或卖出前,应充分评估公司的财务健康状况、行业竞争环境以及管理层的执行能力。

同时,关注市场整体走势和宏观经济因素也不可忽视。 综上所述,华尔街对HP股票的态度呈现出谨慎偏空的局面,主流观点暂时维持“持有”评级,部分分析师建议“卖出”,反映出未来盈利改善所面临的挑战。相比之下,少数看多声音强调了公司产品线的优势与增长潜力。对于投资者来说,决策应基于对公司基本面深入理解,同时结合个人风险偏好和投资期限灵活调整策略。