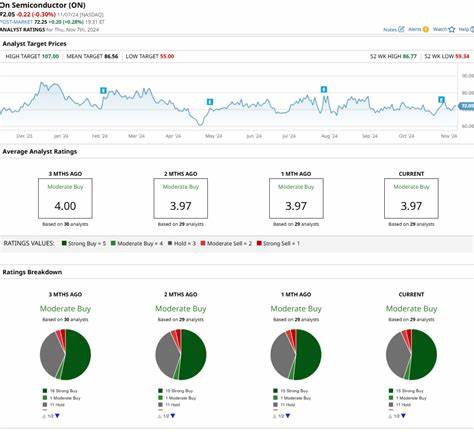

ON Semiconductor作为硅谷重要的半导体制造商之一,长期以来一直在离散与嵌入式半导体元件领域内保持竞争力。公司总部位于亚利桑那州斯科茨代尔,专注于电源解决方案组、模拟混合信号组及智能传感组三大业务板块。尽管拥有超过243亿美元的市值,ON Semiconductor近期的股价表现却未能跟上整体市场的步伐,令投资者不免质疑华尔街对其态度究竟偏向乐观还是谨慎。从股价走势来看,ON Semiconductor在过去一年内的表现相对疲软。2025年迄今,ON的股价下跌了约10.6%,而在过去52周内更是下滑了23.8%。对比标普500指数的7.8%上涨与12月份前的整体16.6%收益,ON的表现显得相当逊色。

同时,科技精选板块ETF(XLK)在同期内上涨了13%,过去一年内更是猛增25.2%,进一步突显ON Semiconductor的滞后。这种相对落后的表现反映出投资者对其短期发展持谨慎态度,部分原因在于公司披露的财务数据让市场保持观望。深入财报可见,ON Semiconductor在2025年第一季度公布的业绩引发市场忧虑。尽管非GAAP(调整后)财务数据略优于预期,总营收却同比大幅下降22.4%,仅为14亿美元。与此同时,成本费用的急剧攀升致使毛利率缩减至20.3%,同比下降25.5%。毛利率的收窄直接反映出公司在成本控制方面面临巨大压力,尤其是在当前全球供应链不稳定和原材料价格上涨的大环境下,这对半导体制造行业尤为沉重。

更加令人关注的是,公司多年持续支付高额重组及资产减值费用。2025年第一季度,这部分支出高达5.393亿美元,远超2024财年全年的1.339亿美元。这显示ON Semiconductor在优化成本结构和调整业务模式方面面临重重挑战。累积的费用负担降低了公司盈利能力,并加剧了投资者对其未来盈利前景的担忧。季度净利润方面,按GAAP标准,ON Semiconductor呈现4.861亿美元的净亏损,较去年同期3.799亿美元的净利润形成鲜明对比。非GAAP每股收益同样下滑49.1%,跌至0.55美元,显示核心业务盈利能力明显受挫。

这不仅令人对公司是否能够实现持续盈利产生疑问,也加大了投资者观望态度的比重。展望全年,分析师对ON Semiconductor的预期较为悲观。市场共识预计其2025财年非GAAP每股收益将下降42.5%,降至2.29美元。这样的利润压力对股票估值带来的负面影响难以忽视。值得注意的是,公司在过去四个季度中三次超越盈利预期,显示其成本控制及业务调整仍存在一定灵活性;但有一次未能达到预期,也印证了其盈利不稳定性。华尔街分析师对ON Semiconductor的评级呈现出明显的分歧。

综合32位分析师的观点,13人给予“强烈买入”,2人为“中度买入”,16人持“持有”意见,另有1人判定“强烈卖出”。这种多元化的看法反映了市场对公司未来既有期待也有疑虑,投资者需根据自身风险偏好审慎决策。资本市场对ON Semiconductor的态度也与其行业特性紧密相关。半导体行业受全球经济周期及技术变革影响极大。近年来,随着电动车、5G通信、人工智能及物联网的快速发展,半导体需求呈现增长态势,但周期性波动依然显著。ON Semiconductor作为行业中游设备和组件供应商,必须不断提升技术创新及成本控制能力,才能在激烈竞争中保持优势。

从技术面分析,ON Semiconductor经历了显著的调整和震荡。2025年5月初财报发布后股价单日暴跌8.4%,反映市场对业绩和前景的担忧依然存在。然而,近期股价有所企稳,表明部分买家开始关注被低估的投资机会。结合整体宏观经济环境、行业发展趋势及公司自身业务策略,ON Semiconductor未来走势仍具不确定性。投资者在评估该股票时应综合考虑多方面因素。一方面,公司在功率管理与智能感应领域有深厚技术积累和市场基础,长期潜力不可忽视。

另一方面,当前严峻的财务表现及高额结构性费用无疑增加了风险。较大幅度的盈利下滑和毛利率收窄都提示管理层需要采取更积极措施以稳定业务和改善成本结构。从战略布局来看,ON Semiconductor近年加大研发投入,尝试开拓新兴应用和客户群体,尤其在汽车电子和工业领域寻求突破。这与行业整体趋势相吻合,若能成功实现技术突破并扩展市场份额,将有助于提升业绩和股东价值。但短期来看,这些改变能否迅速转化为盈利增长仍不可确定。综合所有信息,ON Semiconductor的股票目前处于华尔街意见分歧较大的阶段。

尽管公司面临利润压力和业务调整挑战,但其基础技术实力及行业地位仍具备一定吸引力。投资者需要关注公司未来季度财报表现、成本控制进展以及在新兴市场的开拓情况,密切监控外部宏观经济环境变化对其业务的影响。整体来看,ON Semiconductor的股票既包含潜在投资机会,也伴随着较高的波动风险。短期内股价可能继续受业绩不及预期的影响而波动,但长期能否实现价值回归,将取决于管理层的执行力和行业需求的持续增长。理性的投资者应避免盲目跟风,深入研究财务数据、行业趋势及公司战略,结合自身风险偏好做出科学判断。