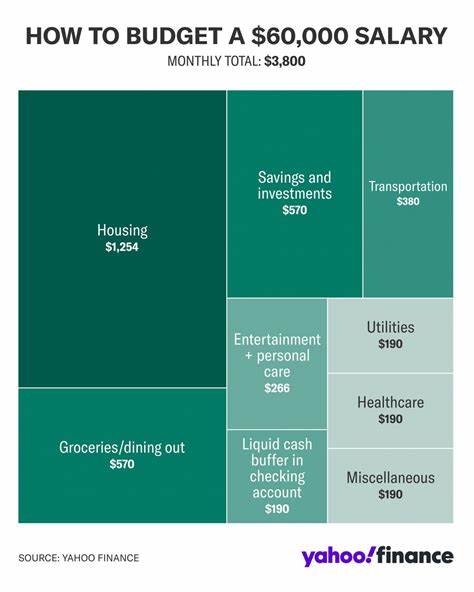

年薪六万美元在美国属于中等偏上的收入水平,尤其接近全国平均工资水平。然而,由于税收、生活成本以及不同生活阶段的需求差异,如何合理安排每一分钱,成为许多收入在这一水平人士关注的重点。本文将为你详细解析年薪六万美元在不同生活场景下的理想预算分配与资金管理方法,助力你打造切合实际且高效的财务管理方案。 理解税后收入是预算的第一步 一般来说,年收入六万美元的毛收入换算成每月收入大致在五千美元左右,但扣除联邦所得税、州税、社会保障和医疗保险等各项扣款后,实际到手收入通常约为三千八百美元每月。这个数字要作为制定预算的基准。按此水平规划开支,能够更加真实反映你的可支配资金,避免预算失衡。

住房费用的合理控制 住房通常是最大的一笔开销,在年薪六万美元的情况下,理想的住房支出比例应控制在收入的30%左右,即每月约1100美元左右。这个额度涵盖房租或房贷、物业税、房屋保险以及必要的维修费用。尽管专家常建议住房开销不超过收入的30%,在高生活成本城市如加州、纽约甚至波士顿,这个比例可能会高一些,甚至达到40%。因此,若你生活在高消费地区,可能需要相应缩减其他类别支出。 饮食与日常生活支出的均衡 饮食费用分为家庭购买的食品和外出就餐两部分。家庭购置食材的支出可以相对精打细算,通常占预算的10%到15%。

约五百美元的月度预算足以满足基本的食材采购需求,但如果希望时不时享用外出美食,则需预留额外资金,控制在总收入的5%左右。合理规划购物清单和避免不必要的餐饮支出,是保持预算健康的重要手段。 储蓄与投资:未来的保障 年薪六万美元的理想预算中,应将约20%左右的收入投入储蓄与投资,这意味着每月约700至800美元。储蓄可以包括紧急备用金,建议至少覆盖三到六个月的生活费用,同时也要关注退休账户的缴纳,比如401(k)或IRA。此外,健康储蓄账户、经纪账户以及定期基金投资也是分散理财风险和提高资产收益的有效工具。尤其年轻人应尽早培养储蓄习惯,利用时间优势实现复利增长。

债务管理的必要性 债务在任何预算中都占有重要位置。无论是学生贷款、信用卡债务还是车辆贷款,都应优先安排偿还计划。理想情况下,每月分配约10%至15%的收入用来偿还债务不仅有助于降低利息支出,还能提升个人信用评分,为未来贷款或信用申请提供更好的条件。制定分期还款方案、避免高利率负债,是实现财务自由的关键一步。 交通费用的灵活安排 根据居住环境和出行需求,交通支出差异较大。私人车辆拥有者需考虑油费、车险、车辆贷款或租赁费用、停车费和养护维修预算,这部分支出大约占收入的10%上下。

公共交通用户成本较低,但也需留出资金购买通票或偶尔使用打车服务。灵活掌控交通预算不仅节省金钱,还助力绿色出行和合理生活。 娱乐与个人护理的合理规划 适度的娱乐和个人护理花销有助于提升生活质量和心理健康。每月预算中建议在收入的5%至10%之间,为电影、音乐会、健身课程、订阅服务以及个人护理项目(如理发、美容)等留出空间。合理规划娱乐支出,有助于控制冲动消费,促进养成健康生活习惯。 公共事业费用的稳定支出 公共事业费用涵盖电、水、燃气、垃圾回收、互联网和手机通信。

整体来说,这些支出较为固定,占收入的5%左右。节能减排、合理使用电器和网络套餐选择的优化,都可以有效减少这部分花费。保持账单监控能够及时发现异常,避免浪费。 医疗与健康投入的重要性 随着年龄增长和生活节奏加快,医疗开支逐渐增加。建议每月至少拨出收入的5%用于医疗保险、药品、自费体检以及牙科和视力保健。健康储蓄账户(HSA)可以减轻税负并支持医疗花费。

预防优于治疗,保持健康生活才是最好的省钱策略。 应对意外和灵活支出 预算中还应预留一定的缓冲资金以应对突发状况,如汽车修理、家用电器更换或突发旅行费用。通常建议为此留出收入的3%至5%,以避免因意外发生而影响其他项目支出。 不同人生阶段预算调整的必要性 不同的人生阶段对预算的侧重点有所不同。刚步入社会的年轻人,固定支出较少,应重视储蓄与投资,尝试实现30%的储蓄率,夯实财务基础。组建家庭后,扩大住房和育儿支出比例,适度减少娱乐预算,重点保障日常必需品和子女教育资金。

退休人员则更多将资金配置到医疗和休闲旅游上,寻求生活品质的提升,同时注意医护和保险费用的合理安排。 灵活调整预算方案的重要性 无论采用哪种具体预算方法,如经典的50/30/20原则,都应结合自身生活实际灵活变通。比如在高租金城市的租住者,住房支出超出30%并非罕见,需减少可自由支配的开销。或是年轻人希望快速积累财富,则可增大储蓄比例以实现早期财务自由。定期对预算进行“体检”,分析开支流向,做到有增有减,使预算始终贴合个人财务目标和生活状况。 结语 年薪六万美元的收入水平,为个人和家庭提供了相对稳定的财务基础。

但高效理财的核心在于量入为出,科学规划每一笔开销。掌握合理的预算分配原则,关注储蓄与投资,控制债务和不必要支出,方能在保障现有生活品质的同时,积极应对未来风险,实现财富累积。随着生活阶段和需求的变化,及时调整预算策略,是保持财务健康的关键。理想的预算不是一成不变的数字,而是能够随着你的人生节奏灵活应对,成为陪伴你一路前行的智慧之选。