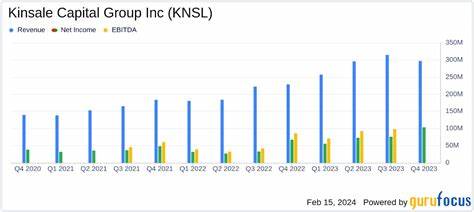

近日,保险行业备受瞩目的Kinsale资本集团发布了其2025年第二季度财报,报告显示公司实现了有史以来最高的净收入。这一成绩不仅标志着公司运营效率和盈利能力的显著提升,也反映出其多方布局和市场策略的成功。Kinsale Capital Group在过去两个季度表现平平,甚至略显疲弱,因此这份强劲的业绩报告格外引发投资者和业界的关注。根据财报数据,2025年第二季度Kinsale的营收达到4.698亿美元,同比增长22.2%,较市场预期更为优异。调整后的每股收益为4.78美元,较去年同期增长27.5%,创历史新高。这意味着公司在收入和盈利两方面均实现了强劲增长,显示出其核心业务的稳健韧性。

影响这一业绩提升的重要因素之一,是灾难损失同比正常化。相比此前几个季度,第二季度的自然灾害损失保持在与去年同期相近的水平,避免了额外的赔付压力,令保险业务利润率得以大幅提升。Kinsale的总承保比率(Combined Ratio)为75.8%,较第一季度的82.1%大幅改善,表明承保业务的盈利状况极佳,承保利润率超过24%。这一数字远远优于行业大多数竞争者,突显出Kinsale在风险管理和定价策略上的卓越能力。除了纯保险业务,投资收入的表现同样令人瞩目。依托持续高利率环境,公司固定收益类投资的净投资收益同比激增29.6%,达到4650万美元。

投资端的高回报为整体利润增长提供了强有力的支撑,反映公司对投资组合的主动管理和资产配置能力。尽管财报整体向好,但短期市场反应较为谨慎,报告发布当日下午收盘时公司股价微跌不足1%。这一表现可能源于投资者对未来季节性风险的顾虑,特别是即将到来的第三季度将处于飓风季节的高峰期。市场普遍关注接下来的综合比率水平是否会随着自然灾害增加而承压。历史上,保险行业的第二季度因灾害风险相对较低而表现稳健,本次报告也印证了这一规律。但随着2025年第三季度季节性灾难风险上升,持续观察Kinsale的承保业务表现,将更好地评估其风险管理能力和盈利稳定性。

从更长远视角观察,Kinsale Capital Group的业务体现出显著的增长潜力与运营优势。公司通过精细化的承保策略,精准定位特定的专业险种市场,成功实现差异化竞争。同时,高效的费用控制和风险管控措施,使得其承保利润空间得以最大化。此外,Kinsale善于利用高利率环境优化投资收益,多渠道提升股东回报,展现其财务管理的灵活性。财报显示,公司已逐渐修正了此前几个季度的一些业绩波动,恢复了健康增长轨迹。与2024年第二季度相比,净投资收入大幅提升,反映了利率周期的积极影响和资产配置的增值效应。

未来,随着全球经济和金融环境的不断变化,Kinsale如何平衡承保业务扩张与资本市场波动,将是影响其持续表现的关键因素。市场分析人士普遍看好Kinsale的经营模式,认为在激烈的保险行业竞争中,专注于专业险种和风险管理的策略将带来长期竞争优势。公司在创新性产品开发、客户关系维护以及数字化转型方面的不断投入,也进一步增强了其市场抗风险能力和成长潜力。此外,Kinsale面临的全球气候变化挑战也是未来不可忽视的因素。自然灾害频率和强度的变化,直接影响保险理赔和综合比率表现。公司需要持续优化风险甄别和定价模型,以应对日趋复杂的风险环境。

整体来看,本季度的强劲财务表现无疑增强了投资者信心。Kinsale在营收、盈利及投资收益等多方面的出色表现,不仅体现了其核心竞争力,也为未来发展奠定了坚实基础。随着第三季度季节性风险的临近,公司如何维持目前的优异表现,仍将受到市场的密切关注。通过稳健的承保策略、精准的风险管理及灵活的投资运营,Kinsale有望在未来继续保持业内领先地位,创造更多价值。