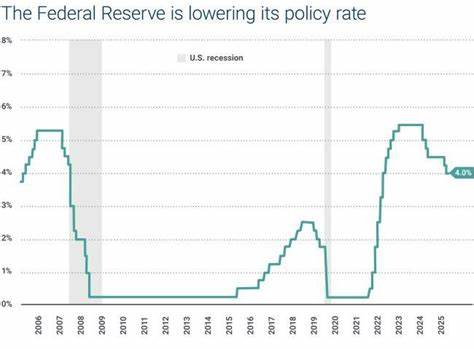

在购房融资的众多选择中,FHA贷款一直以其政府担保、较低门槛和灵活的资格要求,成为许多首次购房者及信用状况一般借款人的热门选择。进入2026年,面对多变的经济环境、利率波动与市场需求,许多人不禁要问:现在申请FHA贷款是否是明智之举?本文将深入剖析FHA贷款的机制、市场现状、优势劣势及其适用人群,助力购房者做出符合个人财务最佳利益的决策。 FHA贷款的基本介绍及运作机制FHA贷款是由美国联邦住房管理局(Federal Housing Administration,简称FHA)担保的一类抵押贷款。虽然FHA本身并不直接发放贷款,但通过为贷款机构提供保险担保,降低了贷款违约风险,从而使贷款机构能够以更宽松的条件放贷。FHA贷款的核心优势在于较低的信用分数门槛和较低的首付比例,令更多购房者特别是首次购房群体得以实现置业梦想。 当前经济环境下的利率优势近年来,受全球经济波动和货币政策调整影响,房贷利率经历了明显上升。

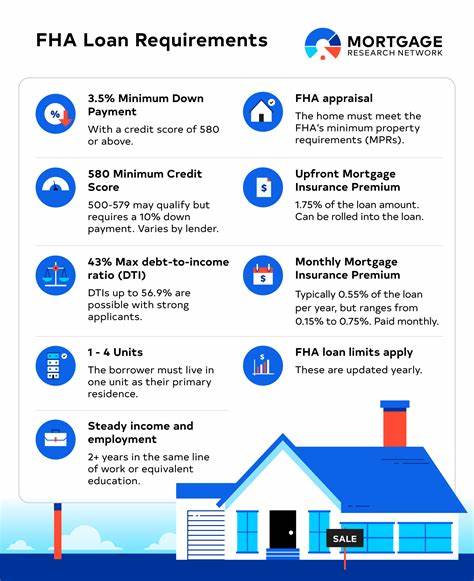

然而,政府支持的FHA贷款利率一般低于普通商业贷款利率。例如,2025年12月的数据显示,平均传统贷款利率约为6.32%,而FHA贷款利率则约为5.90%,两者约有0.4个百分点的利率差距。对于贷款金额达35万美元的30年期贷款来说,这一差价在利息总支出上可节省超过3.4万美元,月均可节省近100美元。这对于处于通胀压力下的家庭来说,无疑是缓解经济负担的有效手段。 信用评分门槛更宽松FHA贷款对借款人的信用评分宽松,最低接受范围为500至580分,具体要求依赖于首付比例。相比之下,传统贷款通常要求最低620分的信用评分。

对于近期因经济压力而出现信用评分下滑的消费者,FHA贷款提供了更大希望,也拓宽了购房融资的可及性。然而,贷款人需注意的是,不同的贷款机构可能会对最低信用分数有更高要求,因此多方比较和询价仍然十分重要。 低首付优势缓解购房难题近几年房价上涨和生活成本上升令许多购房者感受到较大的资金压力。FHA贷款允许最低3.5%的首付,首付门槛远低于传统贷款通常要求的至少5%甚至更高的比例。若信用评分介于500至579分之间,需支付至少10%的首付。以30万美元的贷款为例,3.5%的首付约为1.05万美元,相对显著降低了购房初期的资金门槛,尤其适合手头资金有限的年轻购房者或自住需求明确的人群。

需要注意的贷款限制及潜在弊端尽管FHA贷款有诸多优势,但也存在某些限制可能影响借款人的申请和使用。首先,债务收入比(DTI)限制较为严格,要求前端DTI不超过31%,后端DTI不高于43%。当前美国家庭普遍背负较高的信用卡等非住房债务,DTI超标的情况时有发生,可能导致借款人难以满足FHA贷款要求。相比而言,传统贷款在DTI方面更具灵活性,允许更高的债务比例。 其次,FHA贷款设有贷款额度上限,2026年大多数地区单户住宅贷款限额为541,287美元,高价市场如加州圣何塞及华盛顿特区贷款限额可达1,249,125美元,但这些较高限额属特殊情况。若购房预算超过限额,需考虑传统或巨额房贷(Jumbo贷款)。

此外,FHA贷款要求借款人不得有联邦学生贷款等联邦债务处于拖欠状态,这对于近期部分因经济压力导致学生贷款逾期的申请人来说是较大障碍。 选择FHA贷款的适用人群明晰借款人的财务状况和置业需求,是判断是否适合申请FHA贷款的关键。对首次购房、信用评分一般且资金量有限的购房者,FHA贷款往往是理想之选。相反,对于信用良好、收入稳定且手头资金充足的购房者,传统贷款可能提供更灵活的贷款额度和长期成本优势。购买高价豪宅亦需关注贷款额度限制,避免因贷款金额超标导致资质不符。 替代方案分析除了FHA贷款,VA贷款、USDA贷款和传统贷款等也为不同需求的购房者提供多样化选择。

VA贷款为符合条件的退伍军人及配偶提供零首付、低利率优势;USDA贷款致力于支持农村地区购房者,无需首付但有收入及区域限制。传统贷款额度高、贷款选择多元,但门槛相对较高。购房者应结合具体情况咨询金融专家,选出最适合自身的贷款产品。 综合来看,2026年申请FHA贷款仍然是购房融资的一个可行选择,特别适合资金有限、信用一般的首次购房客户。利用其利率优势和低首付特点,购房者可以有效降低购房初期的经济压力,提升购房可能性。然而,借款人也需理性评估自身的债务负担、购房预算及联邦债务状况,以免因不符资格而申请受阻。

通过科学的财务规划和多方贷款方案对比,购房者才能抓住当下合适的贷款机会,实现理想家园的梦想。 。