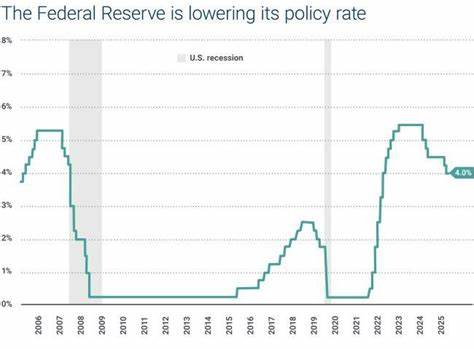

美联储作为美国的中央银行,调整利率政策一直是其主要的货币调控工具。降息往往被视为刺激经济增长的手段,能够降低借贷成本,促进消费与投资。然而,降息并非没有代价,其背后隐藏着多重经济风险和潜在负面效应。尽管降息意在推动经济发展,但一些不为人察觉的负面影响可能会给普通家庭和整体经济带来挑战。本文重点解析美联储降息的三大潜在 downsides,帮助读者深入理解降息的综合影响。首先,房价可能因降息而上涨,导致住房负担加剧。

降息令借贷成本下降,购房贷款利率随之减少,吸引更多购房者进入市场,需求激增。在需求增加的推动下,房价往往呈现上升趋势。虽然看似利好购房者,但在实际操作中,较高的房价反而使得许多中低收入家庭更难以负担住房,形成所谓的"住房负担悖论"。尤其是在经济尚未完全恢复,收入增长缓慢的情况下,降息引发的房价攀升加剧了住房市场的不平衡。此外,激烈的竞争推高房价可能引发市场泡沫,潜在风险难以忽视。其次,降息挤压储户收益,特别是银行储蓄账户的利率水平。

利率的下调直接影响银行存款利息,许多储户将面临实际收益下降的局面。在过去几年中,特别是在美联储长时间维持低利率环境下,存款利率一度触及历史低点。随着降息持续,储户的现金收益率进一步减少,意味着他们持有的资金在通货膨胀面前贬值。这对依赖利息收入生活的退休人员和保守型投资者来说尤其不利。现金流和资金安全的需求,使得低收益环境给这些群体带来更大的财务压力。第三,美联储降息可能导致经济不确定性增加。

货币政策的调整对市场预期有着深远影响。降息背后通常释放出经济前景不佳的信号,可能引发投资者的担忧和市场波动。持续的降息行为也可能让市场产生对未来经济增长乏力的担忧,从而减少投资热情和信贷扩张,使得企业和消费者对经济的信心受挫。特别是在国际经济形势复杂、贸易摩擦加剧的背景下,货币政策的调整更可能加剧市场的紧张气氛。除此之外,过度依赖降息刺激经济也存在副作用,例如可能助长金融市场的过度杠杆行为,增加泡沫风险。综合来看,美联储降息既有助于缓解短期经济压力,但它带来的房价上涨、储蓄收益下降和经济不确定性加剧,也不容忽视。

普通家庭需要在享受低利率福利的同时,警惕随之而来的经济风险,合理规划自己的财政生活。同时,政策制定者在执行降息决策时,也需平衡利弊,防止降息政策对经济稳定造成长远负面影响。只有在全面考量各种潜在影响后,才能确保货币政策的有效性与经济的健康发展。随着全球经济环境的不断变化,美联储的利率政策调整将继续成为投资者、企业以及普通民众关注的焦点。理解降息背后的风险和挑战,有助于各方更好地应对未来的经济波动,抓住机遇,规避风险。 。