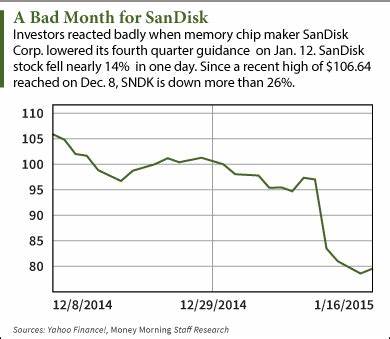

2025年7月14日,SanDisk(纳斯达克代码:SNDK)股价经历了显著波动,当天下午12点15分前,其股价暴跌了8.3%。此次股价重挫引发了投资者对公司未来发展的广泛关注。究其原因,行业分析公司Edgewater Research发布的新研究报告成为影响SanDisk股票表现的关键因素。该报告警告称,计算机内存市场在2025年下半年可能面临价格下滑和需求疲软的双重压力,对包括SanDisk在内的半导体存储市场造成不利影响。 过去半年中,计算机内存领域的需求和价格表现被认为相对“超季节性”,即优于该领域的常规季节性预期。然而,Edgewater Research对2025年下半年的预测却转为悲观,指出该周期的市场需求将会出现“低于正常季节水平”的趋势,并且价格呈现下降倾向。

此预期不仅涉及SanDisk,还波及其竞争对手美光科技(Micron,纳斯达克代码:MU)。SanDisk的巨大亏损压力无疑使得这条消息更加沉重。 公司过去12个月累计亏损高达15亿美元,且2025年预计仍将持续亏损,分析师预测年度亏损将达到14亿美元。这样的财务状况本已令投资者谨慎,如今更低的需求预期无疑增加了投资风险。市场普遍担忧SanDisk在短期内实现扭亏为盈的难度较大,进而影响其股价表现。 不过,SanDisk的未来并非全然暗淡。

行业专家和市场分析师指出,公司有望在2026年实现盈利回升,预计当年利润约为6.07亿美元,届时市盈率可能回到11左右,较当前负盈利状态下的“无限”市盈率大有改善。若投资者具备足够的耐心,视这波调整为周期中的一个阶段,或许能够在未来收益回暖时获得良好的投资回报。 SanDisk所处的半导体内存行业具有明显的周期性。市场需求和价格波动受到宏观经济环境、技术升级、新产品周期以及全球供应链状况等多重因素影响。往年经验证明行业景气度常呈周期性起伏,短期的调整并不一定意味着长期趋势的逆转。公司的技术积累和市场份额依然是其潜在恢复的重要支撑。

此外,虽然SanDisk未被当下权威股市顾问团队如Motley Fool的最新“最佳投资股票”榜单所纳入,这也并不绝对意味着其前景黯淡。相较于市场领导者,SanDisk更类似于周期性企业,适合那些能够承受波动并且期望未来布局的投资者。从其历史股价表现看,许多周期性芯片股在经历调整后获得了显著增长。对于投资者而言,关键在于准确判断止跌点并把握产业复苏的窗口时间。 SanDisk遭遇此次股价暴跌,与全球半导体市场在过去数年的整体波动密切相关。疫情期间,数字化转型及远程办公催生了对存储芯片的强劲需求,推动相关企业业绩上扬。

但随着市场需求逐渐趋缓,库存积压和产品价格下跌压力随之而来。Edgewater Research此次发布的报告反映了市场这股调整行情的延续。 投资者应当关注SanDisk未来几季度的财报数据、库存变化以及全球半导体行业的宏观趋势。同时,公司在技术创新、客户拓展和成本控制方面的进展也将成为其能否实现盈利的关键因素。尤其是在SSD固态硬盘、新型存储解决方案等领域的突破,可能成为推动SanDisk未来增长的引擎。 与此同时,全球地缘政治局势、供应链风险及相关政策调控也将对半导体行业产生深远影响。

SanDisk作为重要存储芯片制造商,要灵活应对外部环境变化,谋求在复杂多变的市场格局中保持竞争力和利润率。 总的来说,SanDisk股价周一的大幅下跌是市场对于行业风险加剧及公司盈利不确定性所作出的短期反应。长期看,行业周期性特点和公司未来盈利前景仍然为投资者提供了潜在的价值机遇。对风险承受能力较强、且愿意持有周期性股票等待复苏的投资者而言,当前股价调整可能是布局的良机。 未来投资者应加强对半导体行业供需动态及SanDisk具体经营状况的跟踪,谨慎权衡风险与收益,避免盲目追涨杀跌。随着全球数字经济的深入发展,存储芯片作为核心基础元件的重要性日益凸显。

SanDisk若能抓住技术升级和市场复苏的机遇,未来盈利能力和股价表现仍值得期待。 综上所述,SanDisk股价周一的暴跌并非孤立事件,而是产业周期、市场预期和公司财务状况互动的表现。投资者应理性分析,条分缕析,把握半导体市场的节奏,科学布局资产配置。未来数年,随着行业回暖和公司战略调整,SanDisk有望走出困境,实现稳健增长,赢得资本市场的信心。