Redwire公司,股票代码RDW,作为一家专注于航天技术的高新科技企业,近年来通过一系列关键性的战略举措和收购,成功实现了业务的深度整合与优化,逐步打造成为多元化、具备强大竞争力的航天与防务平台。本文将详细探讨Redwire公司的看涨逻辑,分析其核心业务、市场定位、财务表现及未来成长驱动力,全面呈现RDW在航天领域中的独特价值与投资吸引力。\n\nRedwire最为引人注目的转折点是其对Edge Autonomy的收购。Edge Autonomy作为一家盈利的无人机防御制造商,其2023年营收达到1.15亿美元,凭借深厚的防务客户关系和技术研发能力,使Redwire进入高利润率的战术无人机市场。这一举措不仅提升了公司的产品线战略整合水平,还加强了其国际防务渠道的拓展能力,拓宽了业务的空间布局。Edge的加入,使Redwire的产品布局从传统的航天制造和深空技术,扩展至无人机领域,覆盖了侦察、监视与情报(ISR)系统的高增长市场。

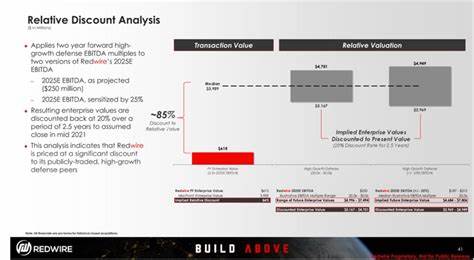

\n\n除了无人机业务的强化,Redwire还拥有涵盖航空电子设备、传感器、推进系统乃至空间制造技术的多元化产品组合。特别是在空间制造领域,Redwire在3D打印及微重力条件下的生物科技应用(如微重力器官与药物生产)展现出独特的技术竞争优势,这不仅体现了其前沿研究能力,也预示着未来广阔的商业潜力。此外,Redwire“黄金圆顶”科罗拉多生产基地是其射频系统和天线制造的核心枢纽,该设施支持导弹防御、空间站建设与月球探索的多项重要合同,进一步巩固了其在航天军工领域的影响力。\n\n财务方面,Redwire在2025年初实现了EBITDA正向,展现出财务健康的转变。公司此前通过2.6亿美元的资本募集,为Edge Autonomy收购提供资金,同时还用于回购可转换优先股,这有效减轻了股权稀释的风险,优化了资本结构。更值得关注的是,RDW目前以约5倍销售收入倍数交易,相较同行10倍的市销率,显现出显著的价值洼地,尤其考虑到其目前的成长性和市场前景。

\n\n从业务发展角度看,Redwire拥有约60亿美元的项目管线,其中2025年第一季度已获得的投标金额超过5亿美元。依托多个自主研发的关键项目,如具备高收入潜力的Valkyrie霍尔效应推进器,预计未来数年内公司营收将保持约23%的复合年增长率。这不仅反映了其技术创新能力,也说明市场对其产品和解决方案的需求持续旺盛。\n\n国际防务预算不断增长以及空间商业化趋势的加速为Redwire创造了宝贵的发展机遇。公司将空间技术与无人机系统相结合,形成了独具特色的多元化业务模式。这种集成化战略不仅提升了其市场竞争壁垒,也为未来多个领域的拓展奠定了坚实基础。

潜在的增长动力还包括对新兴市场的渗透、高价值政府合同的持续获取以及创新技术的商业化转化。\n\n市场情绪方面,Redwire在社交平台和投资者社区中逐渐获得关注,其多渠道整合与防务-航天双重属性使其区别于单一业务模式的同行公司。与此前被报道的Intuitive Machines等同行相比,Redwire具备更加多元的收入来源和更为明显的近期催化因素,使其投资价值更具吸引力。此外,其收购行为和资本运作表明管理层积极推动公司长远发展的决心与能力。\n\n总结来看,Redwire公司的转型成功为其带来了多项战略优势。Edge Autonomy的加入不仅丰富了业务结构,更显著提升了盈利能力和市场规模。

充足的资本支持为公司业务扩张和技术研发提供保障。宽广的项目管线和高潜力自主产品凸显出未来的增长蓝图。与此同时,整体估值较低则提供了较大的投资安全边际。航天与防务产业的快速发展叠加技术革新浪潮,正为Redwire创造着罕见的历史机遇。\n\n未来,随着无人机应用不断深入国防领域及航天技术商业化步伐加快,Redwire有望持续巩固其市场地位,实现从技术探索到商业价值的飞跃。投资者关注其关键项目的执行进度、国际合同的拓展效果以及财务表现的改善,将有助于判断其长期成长的可持续性。

整体而言,Redwire公司凭借其战略眼光、技术实力与市场布局,已真正成为航天防务领域内值得重点关注的成长型企业。