欧洲汽车产业正经历一场前所未有的剧变,这不仅源于传统制造商向电动汽车的加速转型,更因中国汽车品牌在欧洲市场的迅猛扩张带来了深刻挑战。随着2025年德国慕尼黑全球数据汽车欧洲大会的临近,行业高层聚集一堂,围绕竞争力、创新战略和未来发展路径展开深入讨论。毫无疑问,欧洲汽车工业正站在一个十字路口,未来的走向将深刻影响整个全球汽车产业格局。传统欧洲汽车制造商一向以高质量和创新技术著称,这段时间内更是加倍强调电动化和智能化发展,力图保持领先优势。宝马新推出的Neue Klasse iX3电动SUV,代表了品牌对未来个性化出行方式全新定义,成为行业焦点。奔驰、大众、雷诺、斯柯达、奥迪、库珀拉和欧宝等品牌也先后亮相多款搭载最新电驱和智能网联技术的车型,体现出欧洲对发展小型和中型电动车市场的坚定决心。

尽管欧洲厂商展现了强大实力,但面对中国汽车制造商的崛起,局势依然充满不确定性。中国品牌在今年慕尼黑IAA车展上的大规模亮相尤为引人注目,14个品牌、超百家供应商的参展规模几乎是过去的两倍。比亚迪、小鹏、领克、长安、奇瑞、华人运通、红旗、广汽和爱驰等品牌不仅展示了最新的纯电动和插电混动技术,更突出数字化和智能互联的创新应用。比亚迪推出的下一代DM-i混合动力技术和Denza快速充电技术,已成为电动汽车普及的重要桥梁,从燃油车向全电动转型阶段中极具吸引力。中国政府自21世纪初便明确将新能源汽车纳入国家战略,目标是成为全球汽车产业领导者。二十多年间,中国汽车产业借助技术引进与自主创新迅速成长,而欧洲传统制造商在面对这一威胁时表现出一定程度的低估甚至忽视,将大量资源集中在中国市场盈利,导致未能及时抵御中国品牌的竞争攻势。

特别是比亚迪自2003年成立以来,以惊人的速度整合上游供应链及制造体系,自主掌控了核心零部件生产,极大降低了运营成本。这使得它不仅是全球最大的电动汽车制造商之一,也成为欧洲市场的重要竞争者。中国品牌目前在英国市场的占有率已从2020年的不足1%跃升至逾10%,可见其快速扩张力之强劲。未来数年内,更多中国汽车品牌计划进入欧盟及英国市场,继续占据市场份额,主要以价格和技术优势挑战欧洲传统厂商。面对这种局面,欧洲制造商不仅需要加速电动汽车转型,更要应对中国汽车企业在欧盟境内建立生产基地带来的竞争压力。比亚迪在匈牙利设立生产厂,即将投产,享有免关税进入整个欧盟地区的优势,这与传统制造商形成正面较量。

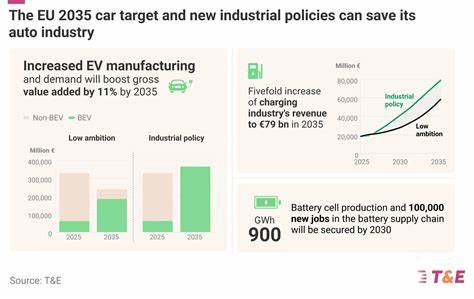

同时,中国汽车企业凭借国家补贴、较低的劳动力和能源成本,令其产品在欧洲这里具备显著价格优势,形成公平竞争环境之外的挑战。欧洲汽车产业关系到数千万就业、产值占比和政府税收贡献,是整个欧盟经济的重要支柱。数据显示,汽车行业创造了超过1310万个就业岗位,约占欧盟制造业工作的十分之一,带来巨额税收以及超百亿欧元的贸易顺差。研发投入方面,汽车工业更是占据了欧盟总研发经费的三分之一,显示了其对科技创新和产业升级的关键作用。鉴于汽车产业的重要性,欧盟必须对现有贸易和投资政策进行重新评估,采取更具前瞻性和针对性的战略,避免被动挨打。文章作者建议借鉴历史经验,推动与中国汽车制造商建立类似于他们对欧洲汽车企业在中国实施的合资经营要求。

具体而言,允许中国品牌进入欧洲市场的前提,是成立由欧洲企业控股51%以上的合资企业,保证欧洲公司在技术研发、设计以及供应链采购等方面的主导权,促进技术共享与产业协同,这不仅保障了欧洲核心竞争力,还创造了互利双赢的合作环境。与此同时,欧洲汽车企业应联合形成"汽车联盟",向欧盟委员会施压,确保政策制定更具实质性的执行力度。此外,政府应通过财政激励、创新基金和产业升级计划,强化本土技术研发和新兴电池技术的研制,提升本土供应链的独立性及抗风险能力。虽然贸易保护主义容易引发争议,但在面对明显不平等竞争情况下,适当的贸易调节政策不仅是维护欧洲产业安全的必要手段,也是保证未来生态汽车产业健康发展的保障。总结来看,欧洲汽车产业处于历史关键转折期,既面临中国制造商的强力进攻,也把握全球电动化转型的历史机遇。唯有勇于变革、政策果断、产业协同,欧洲才能保持其在全球高端汽车市场中的核心地位。

时间不等人,欧洲必须加快步调,推进更加开放但公平的合作与竞争机制,确保其汽车产业既能创新领先,也能持续繁荣,迎接未来交通出行的全面变革。 。