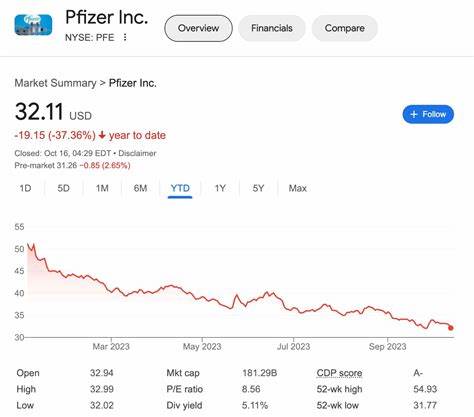

近日,辉瑞(Pfizer)股票实现了明显的上涨,引起了业界与投资者的广泛关注。作为曾经因新冠疫苗而备受瞩目的制药巨头,辉瑞如今正试图通过收购生物医药公司Metsera,重新在快速增长的肥胖治疗领域占据一席之地。辉瑞这次重要的收购行动不仅意味着其产品线的战略调整,更为整个医药市场带来了新的动向。辉瑞选择收购Metsera,正是看中了该公司在GLP-1(胰高血糖素样肽-1)受体激动剂类药物研发上的优势,这类药物因其在体重管理及糖尿病治疗中的潜力而备受瞩目。Metsera拥有四个临床阶段的项目,包括一款处于第二阶段临床试验的注射型GLP-1减肥药MET-097i、一款处于第一阶段试验的注射型GLP-1药物MET-233i,以及两款尚处于临床前阶段的口服GLP-1候选药物。辉瑞计划以每股47.50美元收购Metsera股权,并根据其药物开发进展支付额外最多22.50美元的里程碑款项,总支付额可能接近72亿美元。

此举显然是辉瑞为重振市场竞争力而做出的一项高风险投资。辉瑞近年来面临诸多挑战。除了新冠疫苗业务逐渐步入成熟,带来利润的增长放缓,早前推出的口服糖尿病药物danuglipron未能获得理想市场反响,给予公司业绩带来一定压力。因此,辉瑞将希望寄托于新兴的GLP-1减肥药市场,希望借助Metsera的研发管线快速进入并占据一席之地。GLP-1受体激动剂类药物近年来引发减肥领域的革命,尤其是类似Ozempic和Wegovy这类产品的大热,使得相关研发企业受到资本市场极大关注。消费者对安全有效的体重管理药物需求持续增长,尤其是在生活方式疾病日益普遍的背景下,GLP-1产品的市场潜力不可小觑。

辉瑞的收购决定,一方面显示其对未来肥胖药物市场的信心;另一方面则表明公司正积极调整药物研发方向,以保持自身在全球医药市场的领先地位。然而,从财务角度来看,这笔交易价格不菲。辉瑞市值虽超过1360亿美元,但其已背负约500亿美元净债务,企业价值相对自由现金流的比率达到15倍。多数分析师对辉瑞未来几年利润持谨慎态度,认为公司挑战依然明显,增长动力尚未完全确立。也正因如此,辉瑞此次以高价收购新药研发管线,面临较高的不确定性风险。如果Metsera的多个临床管线未能达到预期疗效或无法顺利上市,辉瑞将面临投资回报低于预期甚至可能亏损的情况。

对于投资者而言,辉瑞的这波股价上涨反映了市场对其进军GLP-1市场的期待和热情,但同时也需警惕公司财务负担和研发成果的不确定性影响。在评估辉瑞股票是否值得买入时,建议投资者权衡市场机遇与潜在风险。行业趋势显示,肥胖治疗药物正成为医药领域的新蓝海,长期来看投资回报可能可观。同时,辉瑞作为全球领先的制药企业,具备丰富的研发和商业化经验,这有利于其新药项目后续的顺利推进和市场推广。但另一方面,高额的收购成本及债务水平,以及新药进入市场的不确定性,都不容忽视。市场分析师普遍认同辉瑞的布局战略具备合理性,但也提醒投资者关注药物临床进展以及公司整体财务状况的变化。

此外,辉瑞所处的医药行业竞争激烈,多个大型企业正在争夺GLP-1等新兴药物市场份额,市场格局未来充满变数。因此,投资辉瑞股票仍需审慎决策,结合自身风险承受能力和投资时间线,做好充分调研与分析。纵观本次辉瑞与Metsera的合作,以创新科技驱动业务转型是辉瑞应对当前挑战的关键举措。肥胖和相关代谢疾病患者数量庞大,GLP-1类药物的潜力引领行业变革。辉瑞若能借助本次收购实现产品管线的快速扩展及领先,就有望带动企业未来重回增长轨道。综合来看,辉瑞股票近期的上涨是市场对其积极转型的肯定,但投资者在看好其未来增长的同时,也需保持理性,关注可能的业绩波动和市场动态变化。

未来数年,辉瑞如何将Metsera的研发优势转化为商业成功,将成为评价其股票投资价值的关键所在。通过密切关注相关消息与财报表现,投资者可抓住及时调整投资策略的机会,最大化收益。辉瑞的这场赌注,也代表传统制药企业在新兴疗法领域持续探索和进化的缩影,其能否成为行业领头羊,值得持续关注。 。