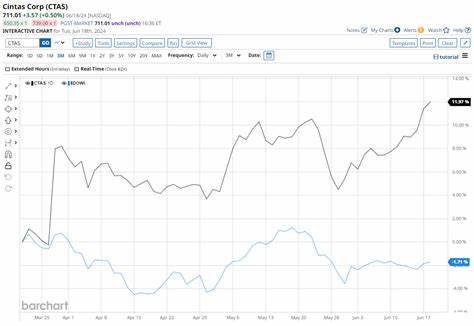

辛塔斯公司(Cintas Corporation,股票代码CTAS)作为美国领先的企业制服和相关商业服务提供商,一直是资本市场关注的焦点。公司总部位于俄亥俄州辛辛那提,服务覆盖企业制服租赁、设施服务、急救和安全服务等多个细分领域。凭借其坚实的市场地位和庞大的客户基础,辛塔斯以829亿美元的市值牢牢占据大型蓝筹股的行列。然而,尽管辛塔斯的基本面稳健,投资者和市场观察者近来对其股票的表现并不满意,尤其是在与道琼斯工业平均指数(Dow Jones Industrial Average,简称道指)进行比较时。 那么,辛塔斯股票是否真的在近期表现出落后于道指的趋势?其背后的原因是什么?未来的走势又将如何? 让我们从数据和市场表现的角度进行深入分析。 在过去三个月内,辛塔斯股票价格下跌了约9%,而道指同期却上涨了7.5%。

这一明显的反差引发了投资者的担忧,许多人质疑辛塔斯是否失去了其以往的增长动力。不过,在更长时间范围内,辛塔斯表现却显得更为亮眼。截至今年为止(Year-to-Date,简称YTD),该股上涨了13.3%,跑赢同期上涨7.2%的道指。此外,从过去一年(52周)来看,尽管辛塔斯股票仅上涨了2.8%,低于道指11.3%的收益率,但相比其关键竞争对手Copart(股票代码CPRT)的表现,辛塔斯仍然具有明显优势 - - 后者股票在年初至今减少了近13%的市值,并且全年来看下跌了5.8%。 从技术面来看,辛塔斯股票目前处于一定的调整阶段,自今年8月中旬以来,其股价一直低于50天和200天移动均线,这通常意味着短期和中期的技术趋势偏弱,被市场视为一种看跌信号。然而,这种技术调整也可能为投资者提供介入的良机,毕竟大的优质公司往往经历波动后迎来新的上涨周期。

从财报表现来看,辛塔斯于2025年7月17日发布了强劲的第四季度业绩。收入同比增长8%达到27亿美元,超出市场预期1.6%,每股收益(EPS)同比增长9%达到1.09美元,表现优于华尔街分析师的预期。财报利好消息促使股价在公布后上涨3.7%。公司的稳健财务表现和持续增长的业务基础,显现出其较强的盈利和现金流能力,也为未来业绩增长奠定了基础。 另外,辛塔斯作为一家大型市值公司,其业务稳定性较强,且拥有较高的进入壁垒,尤其是在企业制服租赁和安全服务领域。因此,即使短期股价波动,其长期价值仍被大多数分析师看好。

当前有20名分析师覆盖辛塔斯股票,其中多数给予"适度买入"的评级,平均目标价为224.31美元,较现价有约8.4%的上涨潜力。 从行业角度讲,辛塔斯所处的企业服务市场具有持续增长的需求,尤其是在企业安全、急救培训以及设施管理领域。随着全球经济逐步复苏,企业对规范员工形象和改善工作环境的需求不断提升,为辛塔斯提供了稳定的客户基础和增长动力。此外,数字化转型也为公司带来了新的发展机遇,比如通过技术提升供应链管理效率和客户体验。 尽管如此,影响辛塔斯股票表现的风险因素亦不可忽视。全球经济不确定性、高通胀环境及劳动力市场紧张等问题,可能对公司运营成本造成压力。

同时,竞争加剧和市场细分者的涌入,也为其持续盈利带来挑战。 投资者需注意,股票市场的短期波动并无法完全反映上市公司的内在价值。辛塔斯作为一家大型蓝筹股,其基本面依旧稳健,且具备长线投资价值。从长期视角来看,辛塔斯股价的涨幅已超过大部分同期市场表现,尤其是在年初至今的累计涨幅方面,显示出较强的抗跌性和增值潜力。 总体而言,辛塔斯股票近期确实存在一定的弱势表现,相较于道琼斯指数的强劲走势,短期内显得落后。但从更宽泛的时间维度来看,它仍属于表现良好的大型成长股,且基本面持续向好。

对投资者而言,关注该股的长期发展趋势及其财务健康状况,将比单纯关注短期股价变动更具指导意义。 在选股和资产配置过程中,理解公司所处行业的基本面变化、宏观经济环境、技术指标以及市场情绪等因素非常重要。辛塔斯以其稳定的盈利能力、持续的收入增长以及在企业服务领域的领先地位,依然是值得考虑的投资标的。投机者可能会对短期内的价格调整有所担忧,而长期投资者或许可把握当前的调整窗口,积极布局。 未来数个月,投资者可以密切关注辛塔斯的季度财报公布、宏观经济数据走势,以及外部环境的变化,综合判断其股票后续走势。同时,也应关注行业内竞争格局的演变和公司可能的战略调整。

总之,辛塔斯股票未必处于完美的上升轨道,但其整体价值和投资潜力依然值得期待。 。