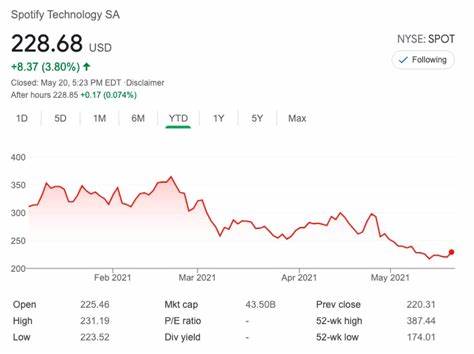

Spotify作为全球最大的音频流媒体平台之一,自2018年公开上市以来,其股价表现备受市场瞩目。伴随着用户规模的持续扩大,Spotify不仅巩固了其在音乐流媒体领域的领先地位,还积极布局音频广告、视频内容和社交直播等新兴业务形态,为未来的增长提供了多重动力。投资机构Pivotal Research近日将Spotify股票的目标价上调至900美元,创下华尔街最高预期,这无疑激发了市场对于Spotify未来发展潜力的广泛讨论。那么,Spotify股票真的有可能在2025年达到900美元吗?本文将从多个角度深入解析这一问题,揭示Spotify未来发展的核心驱动力和潜在风险。Spotify当前的市场地位无可挑剔。根据最新数据显示,Spotify拥有超过7亿月活跃用户,其中268百万为付费订阅用户,呈现出强劲的用户增长速度。

强大的用户基础不仅带来稳定的订阅收入,也为广告业务扩展提供了广阔的市场空间。尤其是广告模式被市场普遍认为存在显著的未被充分挖掘的潜力。Spotify的广告收入近年实现了约5%的货币中性增长,得益于其推出的自动化广告工具和程序化广告平台,使得广告客户数量大幅提升。基于这一趋势,市场分析师预计其广告业务将在未来几年迎来快速扩张,成为推动整体营收增长的重要引擎。此外,Spotify在内容形式上不断创新,积极拓展视频播客、社交互动及直播等领域。数据显示,视频内容的用户参与度同比增长44%,其中Z世代用户观看视频的时间增加了81%。

这种新内容形式有效吸引了年轻用户群体,增强了用户粘性和平台活跃度。通过合作伙伴计划,Spotify在短短一季度内向内容创作者支付了超过1亿美元,显示出其对内容生态建设的重视,为平台可持续发展注入活力。财务表现方面,Spotify近期公布的第一季度报告显示,总收入达42亿欧元,同比增长15%,付费用户年增12%,显示出良好的业务韧性和增长势头。尤其是在全球经济环境不确定的背景下,Spotify仍能保持显著的用户增长和收益提升,体现出其商业模式的稳健性。市场对Spotify未来五年复合年化EBITDA增长率预计达到60%,这主要得益于其在定价能力、订阅增长和广告收入扩张方面的多重驱动。值得关注的是,分析机构采用了基于贴现现金流的估值方法,假设到2030年Spotify企业价值将达到1750亿美元,对应16倍的终端EBITDA市盈率。

这一估值框架支持其未来股价有望攀升至900美元的判断。然而,投资Spotify股票亦面临一定风险。首先,全球范围内流媒体市场竞争激烈,Apple Music、Amazon Music及YouTube Music等巨头均在加快布局,争夺市场份额。其次,内容版权费用持续攀升,可能对利润率造成压力。此外,宏观经济波动和消费者支出减少亦可能影响订阅和广告收入增长。再者,视频内容和社交功能的拓展是否能成功转化为利润增长,仍需时间检验。

展望未来,Spotify若能持续提升广告变现能力,深化视频和社交内容创新,强化用户体验,并有效控制版权成本,将有望实现稳健业绩增长。特别是对年轻用户群体的吸引力不断增强,将促使用户规模和使用时长双双提升,进一步推动收入增长和盈利能力改善。整体而言,Spotify股票具备较强的增长潜力,市场对其价值的预期日益乐观。虽然股价达到900美元的目标存在一定挑战,但基于公司目前的战略布局和行业趋势,这一目标在未来数年内并非不切实际。投资者应密切关注Spotify的用户增长、广告业务扩展及新内容生态发展情况,同时警惕行业竞争及宏观经济风险的影响。综合来看,Spotify未来的发展前景光明,其股票具有吸引力,但仍需理性评估风险与机会,做出合理的投资决策。

随着音频流媒体行业的不断成熟和多元化应用场景的拓展,Spotify有望继续引领行业潮流,成为投资者值得关注的重要科技成长股之一。在未来三年内,Spotify的市场表现值得期待,是否能够冲击900美元,不仅取决于其自身运营效力,更与全球数字经济和媒体生态的演进息息相关。