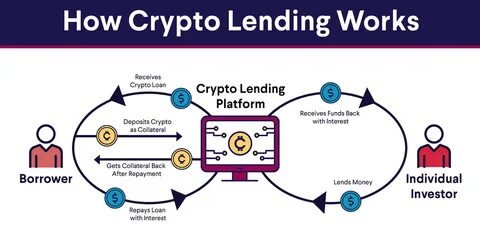

在数字货币迅猛发展的今天,许多人开始关注加密贷款这一新兴的金融工具。加密贷款是指以加密货币作为抵押品,从借贷平台获得资金的一种方式。与传统贷款不同,加密贷款的操作步骤更加简单、快捷,且通常无需繁琐的信用审查。本文将深入探讨加密贷款是如何运作的,以及其潜在的优势与风险。 首先,我们需要了解加密贷款的基本原理。用户在加密贷款平台上申请贷款时,通常需要提供一定数量的加密货币作为抵押。

这些加密货币的价值将用于确定用户可以借到多少钱。例如,如果用户抵押价值10,000美元的比特币,平台可能会允许其借贷价值5,000到7,000美元的法定货币或稳定币,以确保平台在借款人无法偿还贷款时仍能获得足够的保障。 加密贷款与传统贷款相比,优势显而易见。首先,申请过程相对简单。用户只需创建一个数字钱包,连接到贷款平台,然后提交抵押品即可。许多平台支持快速的审查和批准,贷款往往在几分钟内到账,而传统贷款则可能需要数天甚至数周。

其次,由于加密贷款通常不涉及信用评分,更多人能够获得贷款,尤其是那些在传统金融体系中被排斥的人群。 然而,加密贷款也并非没有风险。首先,加密货币的价格波动性极大,抵押品的价值可能在短时间内大幅下跌。如果借款人未能及时追加抵押品,平台可能会强制平仓,即出售抵押的加密货币以偿还贷款。这种情况在比特币等主流加密货币经历剧烈价格波动时尤为常见。其次,如果借款人无法按时还款,除了失去抵押品外,还可能面临高额的利息和费用,导致财务状况进一步恶化。

除了价格波动带来的风险,借款人还需关注平台的安全性。近年来,加密贷款平台频繁遭遇黑客攻击,用户资金安全问题屡屡被提上日程。因此,选择一个信誉良好、安全性高的贷款平台至关重要。投资者应仔细研究平台的历史、安全措施以及用户反馈,降低自身风险。 加密贷款的利率通常较传统贷款高。因为平台须承担更高的风险,从而提高借款成本。

但在某些情况下,借款人可通过良好的信用记录和稳定的抵押品来获得较低的利率。此外,许多平台会设计多种贷款方案,包括固定利率和浮动利率,用户可以根据自身需求选择。 为了确保贷款过程的顺利进行,借款人还需了解加密贷款平台可能包含的条款和费用。通常,贷款合同中会列明各种费用,如发放费用、交易费用、提款费用等。借款人在签署合同之前,应仔细阅读相关条款,避免后续出现不必要的纠纷。 那么,加密贷款适合哪些人群呢?首先,对于那些希望利用现有加密资产获得流动性、满足短期资金需求的投资者,加密贷款是一个不错的选择。

其次,对于希望在不出售资产的情况下参与更多投资机会的用户,加密贷款可提供资金支持。此外,由于加密贷款不需要信用审核,许多刚进入市场的投资者也能够利用这一工具获得资金。 尽管加密贷款存在诸多风险和挑战,市场需求却在不断上升。这促使各大金融科技公司纷纷进入这一领域,提供各类创新的贷款产品。包括以太坊等主流加密货币也开始支持贷款功能,借助智能合约实现了更加透明和高效的借贷流程。 随着行业的发展,未来的加密贷款可能会变得更加成熟。

新兴技术如去中心化金融(DeFi)的发展,将进一步降低借贷成本,提高贷款的透明度和公平性。同时,监管的加强也有望为行业注入更多的信任性,为用户提供更好的保护。 总体而言,加密贷款作为一种新兴的金融工具,既是一把双刃剑,也为投资者提供了前所未有的机会。在参与之前,借款人应充分了解自己的财务状况,研究市场,理性决策。只有在充分评估风险后,才能更好地利用这一工具,实现资产的增值与配置。 展望未来,加密贷款无疑将会影响更多人的金融生活。

随着知识的普及与技术的发展,会有越来越多的人能够安全、有效地参与到这个新兴的金融领域中。对于那些勇于探索新机会的投资者来说,加密贷款或许是他们实现财富增长的一条有效路径。