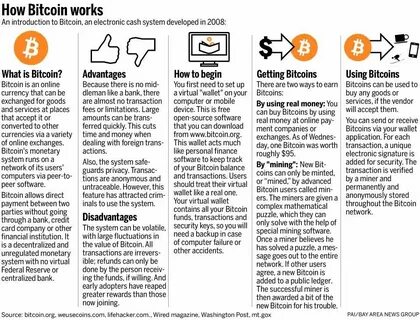

加密贷款的兴起和运作机制探讨 近年来,随着加密货币的流行,加密贷款这一金融工具逐渐进入大众的视野。许多投资者开始关注这一新兴的融资方式,认为它为传统金融带来了新的可能性。这篇文章将对加密贷款的定义、运作机制、优势与风险进行全面的探讨,以帮助读者更好地理解这一复杂的金融现象。 首先,加密贷款的定义相对简单。加密贷款是指借款人以其持有的加密货币作为抵押,从贷款平台或借贷方获取资金。与传统的银行贷款相比,加密贷款的最大特点在于其不需要借款人提供信用评分或传统的财务证明。

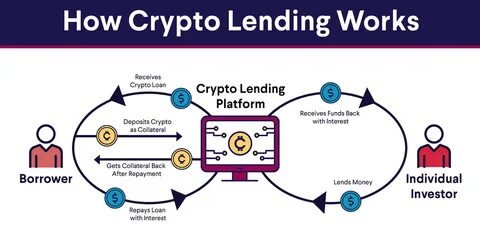

这一点吸引了大量希望获得资金却难以通过传统方式借款的加密货币持有者。 加密贷款的运作过程相对直接。借款人首先选择一个合适的贷款平台。当前市场上有多种平台提供此类服务,例如BlockFi、Celsius、Nexo等。借款人需要在这些平台上注册,提交他们的加密资产作为抵押,然后申请所需的资金。 一旦申请获得批准,贷款平台会根据抵押资产的价值及贷款比率(LTV)向借款人贷款。

贷款比率通常为60%至80%之间,具体取决于平台的政策及市场情况。举例来说,如果一位借款人抵押了价值1万美元的比特币,平台可能会提供6000至8000美元的贷款。借款人需要定期支付利息,贷款到期时需偿还本金。 尽管加密贷款为投资者提供了一种灵活的融资方式,但它同样伴随着风险。首先,市场波动性是一个主要因素。加密货币的价格波动剧烈,如果抵押资产的价值大幅下跌,借款人可能面临被强制平仓的风险。

也就是说,贷款平台有权在借款人无法保持必要的抵押价值时,出售其抵押资产以回收贷款。 其次,加密贷款的利率通常高于传统的银行贷款。这是因为加密市场的高风险性以及平台运营成本的考虑。借款人在选择平台时,需要仔细对比各个平台的利率和服务条款,以确保自身利益不受损害。 同时,加密贷款还涉及监管和安全性问题。尽管许多平台采取了高标准的安全措施来保护用户资产,但黑客攻击和平台故障依然是需要警惕的风险。

此外,许多国家和地区对加密贷款的监管仍在探索中,借款人在进行交易前应了解其所处国家的相关法规。 然而,加密贷款也有其显著的优势。首先,它为持有加密货币的投资者提供了流动性。许多投资者希望在不出售所持资产的情况下获取资金,通过加密贷款,他们可以保留其加密资产,同时满足流动资金需求。 其次,加密贷款的申请过程相对简单,通常只需几分钟即可完成贷款申请。借款人不必经历繁琐的信用评估和文档审核,这显著节省了时间和精力。

在资金用途方面,加密贷款的灵活性也体现在借款人可以将贷款用于多种目的。无论是用于投资、支付账单,还是进行其他业务活动,借款人都可以根据自身需求自由支配资金。 展望未来,加密贷款的市场潜力仍然巨大。随着加密货币的接受度不断提高,越来越多的人将开始了解和使用加密贷款。同时,借贷平台也在不断发展,推出新的产品和服务,以满足市场需求。2024年,预计将有更多创新的金融产品通过区块链技术问世,使加密贷款变得更加便捷和安全。

然而,借款人在参与加密贷款时,仍需保持警惕。在享受便捷服务的同时,也要认真评估自身的还款能力,合理安排贷款规模。同时,建议借款人多了解相关市场动态,关注加密资产的价格波动,以避免因市场剧烈变化而造成的损失。 总的来说,加密贷款是一种充满机遇与挑战的金融工具。随着技术的发展和市场的成熟,它有望助力更多投资者实现资产增值和流动性需求。对于普通消费者而言,了解加密贷款的运作机制、风险与收益,是迈向这一新时代金融工具的第一步。

通过科学的决策和稳健的投资策略,消费者可以在这个快速发展的领域中找到属于自己的机会。