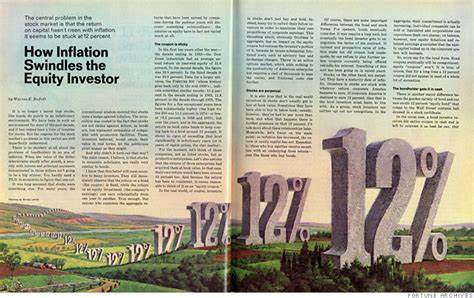

通货膨胀作为经济体系中一个极为复杂且具有深远影响的现象,长期以来一直是投资者尤其是股票投资者关注的焦点。沃伦·巴菲特,作为世界著名的投资大师,于1977年在《财富》杂志发表了一篇具有启发意义的文章,深刻揭示了通货膨胀对股票投资者产生的"欺骗"效应。这篇文章不仅在当时引起广泛关注,时至今日依然对投资领域提供宝贵的洞见。本文旨在全面解读巴菲特当年观点背后的逻辑,探讨通货膨胀如何在市场上涨的表面掩盖下,实质削弱股票投资的真实回报。巴菲特指出,通货膨胀通过不断攀升的价格水平,实际上"偷走"了投资者的购买力。尽管股票价格名义上可能随着时间上升,投资者却往往忽视了通胀调整后的实际收益下降问题。

简单地说,投资者在账面上看到的是财富增长,但由于货币贬值,实际获取的价值却没有增长甚至缩减。在探讨这一点时,巴菲特提及了企业利润与通货膨胀的关系。部分企业能够将成本上涨转嫁给消费者,从而维持或提升利润水平,但这类企业数量有限,且在高通胀环境中运营风险也显著增加。更重要的是,许多企业资产本身的账面价值没有及时反映真实市场价格,导致投资者高估了公司价值。巴菲特强调,传统的股市投资分析往往忽视了通胀因素,容易产生误导。当市场上涨时,投资者往往简单认为股票表现良好,是盈利提升的结果,而忽略了这可能只是价格通胀的表象。

例如,某股票价格从10美元涨到15美元,表面看回报率为50%,但如果同期通胀率达到40%,实际回报率仅为7.14%,远远低于预期。更甚者,当通胀率超过股票名义涨幅时,实际投资还可能出现亏损。巴菲特还从资本成本和利率角度分析了通胀对股票市场的影响。他指出,通货膨胀通常引发利率上升,提升了企业的融资成本,侵蚀净利润空间。此外,高利率环境下,债券等固定收益产品回报提升,部分资金从股票市场流出,抑制股票价格上涨动力。就投资者个人而言,巴菲特警示通货膨胀对投资决策构成严峻挑战。

投资者需要不仅关注股价走势,更要评估投资回报的实际购买力。通胀环境下,传统的"买入并持有"策略可能失效,投资者需要更多地关注企业的定价能力、资产结构和现金流稳定性。巴菲特的观点还延伸到宏观经济政策层面。政府和央行的通胀控制措施不仅关系经济稳定,也直接影响股市表现。高通胀迫使政策制定者采取紧缩货币政策,短期可能打击股市,但从长远看,有助于恢复投资环境的健康。结合巴菲特的分析,今天的投资者在面对全球经济不确定性和地缘政治风险加剧的局面下,更应深刻理解通胀对投资的影响。

正确认识通胀带来的隐性成本,是制定有效资产配置策略的关键。倡导多元化投资,选择具备通胀对冲能力的资产,如部分具有定价权的蓝筹股、实物资产和通胀挂钩债券,将更有助于抵御购买力的缩水。总之,沃伦·巴菲特1977年关于"通货膨胀如何欺骗股票投资者"的洞察,揭示了名义股价上涨背后的投资风险和真实经济价值的脱节。这些观点在当代依然具有高度适用性,提醒投资者在追逐市场回报的过程中,务必关注实际收益和购买力变化,切勿被表面繁荣所迷惑。理解并积极应对通胀挑战,将是实现长期财富保值增值的必由之路。 。