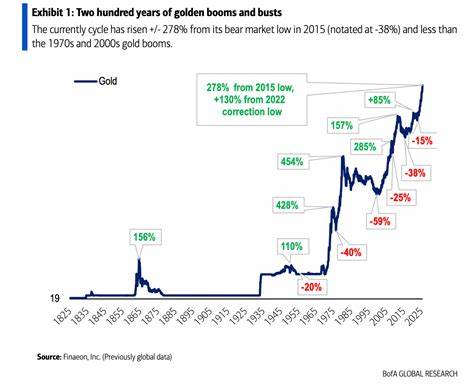

近年来,黄金市场吸引了全球投资者的广泛关注,尤其是在宏观经济不确定性加剧、通胀压力持续存在的背景下,黄金作为传统避险资产的重要地位愈发凸显。2025年,黄金价格屡创新高,成功突破3500美元/盎司的大关,甚至一度接近3600美元/盎司,成为全球经济和金融市场关注的焦点。美国银行(BofA)近期发布全球研究报告,预计黄金价格将在2026年第二季度达到4000美元/盎司,这一预测不仅反映了当前市场的强劲需求,更体现了黄金市场未来的多重增长驱动力。 现阶段,金价飙升主要得益于多重因素的共同作用,其中通胀担忧和宏观经济环境的不确定性是推动黄金需求的重要原因。通胀作为黄金的传统对冲工具,其在近年全球物价上涨的背景下表现尤为亮眼。尤其是在美国最新发布的就业数据不及预期后,市场对宽松货币政策的预期进一步升温,黄金迎来更多买盘支持。

此外,全球各大央行,尤其是中国等新兴经济体央行,正积极增加黄金储备,这不仅提升了黄金的实际需求,同时也体现出全球力量格局调整背景下对美元依赖的慎重态度。美元走弱使黄金作为替代资产更具吸引力,从投资价值和保值功能角度推动黄金价格走高。 美国银行的报告指出,尽管黄金价格已达到历史新高,但若将黄金市场放入更广阔的全球股市背景中来看,其价值表现仍具备进一步提升空间。数据显示,当前全球黄金板块的总市值约为5500亿美元,几乎是2011年和2020年高潮期市值的两倍,较2016年周期低谷时期更是增长了8倍,但相对于全球股市总市值的占比仅为0.39%,与2020年峰值相当,远低于2011年的0.71%。这意味着黄金行业市场的扩张尚未完全反映其潜在价值,若能够恢复到历史高点的市场份额,将意味着黄金板块市值接近1万亿美元,显示出巨大增长潜力。 同时,黄金企业的估值指标也表明,当前市场尚未达到黄金板块的历史顶峰。

美国银行数据显示,黄金股的未来12个月企业价值与息税折旧摊销前利润比率(EV/EBITDA)约为11倍,显著低于2020年的峰值15.4倍。而价格与净资产价值(P/NAV)比率为1.88倍,也低于2020年和2011年分别为2.27倍和2.19倍的水平。当结合当前的现货金价调整后,这些估值指标进一步暗示黄金股票尚有较大的上行空间。投资者对于黄金板块的兴趣和信心在持续增长,这种积极的市场预期为金价迈向4000美元/盎司创造了有利条件。 此外,从全球宏观经济层面分析,地缘政治紧张局势、全球货币政策分歧、美联储未来走向以及全球经济复苏的不确定性,均为黄金作为避险资产赋予持续的需求动力。黄金因其稀缺性和历史价值储藏功能,成为各国央行和机构投资者调整资产配置、规避风险的重要工具。

同时,随着货币政策周期的演变,投资者对于通胀和利率水平的预期不断变化,黄金的吸引力也随之波动。 值得一提的是,尽管黄金在实物交易和投资领域表现出较强的保值作用,但其作为流动性资产的局限性仍然存在。美国银行的高级投资策略师Rob Haworth曾指出,黄金难以像现金或股票一样进行日常支付,这限制了其在部分投资者中的使用场景。然而,这并不影响黄金作为战略性资产的重要地位。随着全球范围内央行购金需求的增加,以及投资者对美元弱势和避险资产的青睐,黄金市场整体趋势仍向好。 展望未来,黄金价格迈向4000美元/盎司的路径不仅仅取决于金价本身的涨幅,还涉及黄金产业链的整体发展,包括矿产资源供应、开采成本、采矿企业盈利状况等因素。

通胀和成本上涨也使得黄金行业面临一定的成本压力,但这既推动矿业公司提高运营效率,也促使资本市场给予黄金板块更多关注和投资。此外,可持续发展和环境政策对矿业企业提出了更高的要求,也是行业未来运营的重要考量。 综上所述,美国银行对黄金价格未来的乐观看法有其坚实的理论和市场基础。在全球经济环境充满不确定性的大背景下,黄金作为传统避险资产和通胀对冲工具,展现出强劲的需求动力和增长潜力。黄金市场资本和估值尚未达历史峰值,市场空间仍然广阔,这为投资者提供了重要的机会信号。随着2026年逐步临近,黄金价格有望继续受到全球宏观经济条件和市场资金流动的推动,迈向4000美元/盎司的关键关口。

投资者应密切关注全球经济走势、货币政策动态以及地缘政治风险,以把握黄金市场的投资良机。 。