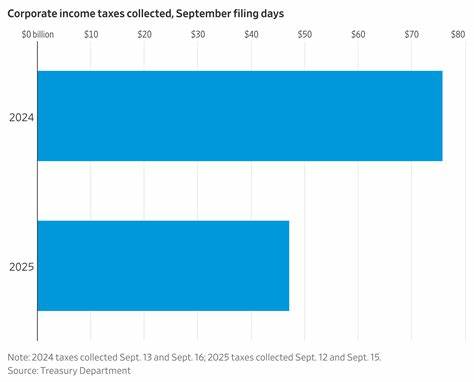

近年来,全球经济环境不断变化,税收政策也在持续调整中。作为政府财政收入的核心组成部分之一,企业税收的变化受到广泛关注。近期,随着一项新的企业税法正式生效,企业税收收入出现了明显的下降,这一现象引发了社会各界的高度关注和广泛讨论。本文将深入探讨此次企业税收收缩的背景与具体表现,分析新法对企业、政府及经济整体的影响,并展望未来可能的应对策略。首先,理解此次企业税收下降的背景必须回顾新企业税法的具体内容。新税法主要调整了企业税率结构,针对不同规模和行业的企业实行不同税率阶梯,同时引入更多优惠政策,如研发费用加计扣除、小微企业税收减免等。

此外,新法加强了税收征管力度,提高了税收透明度,旨在遏制逃税避税行为,优化税收环境。然而,这些调整在短期内却导致政府企业税收收入出现滑坡。究其原因,一方面,税率的调整和优惠政策减轻了不少企业的税负,尤其是小微企业和高科技企业从中获益明显。这些企业现金流的改善有助于促进技术创新和业务扩展,但也直接减少了企业缴纳的税款总额。另一方面,新法鼓励企业通过合法方式优化税务安排,部分企业利用新政策进行税务结构调整,延迟报税或调整利润确认时间,导致税收收入在短时间内集中减少。除此之外,全球经济的不确定性与疫情影响也对企业经营状况产生负面影响,进一步压缩了企业利润基数,从而减少了应纳税额。

企业税收的下降对政府财政造成了一定压力。税收作为政府公共服务和基础设施投资的重要资金来源,减少的税收收入可能导致财政预算紧张,影响公共项目的推进。同时,政府必须在保持税收收入和激励企业发展的平衡之间找到合适的切入点,既要保障财政稳定,又要促进经济活力。对于企业来说,新的税收环境带来了诸多挑战和机遇。一方面,税负降低和优惠政策有助于企业减轻经营压力,释放更多资金用于研发和扩大生产,有利于提升竞争力。另一方面,税法的复杂性提升了企业在税务合规和规划上的难度,需要投入更多资源进行专业管理,避免因不熟悉政策导致的风险。

此外,税收的变化促进了企业对自身财务结构和经营模式的重新审视,推动企业更加注重长期发展战略和税收合规规划。从宏观经济角度看,企业税收的调整不仅影响政府财政,也影响整体经济结构与增长动力。科学合理的企业税收政策能够激发企业活力,推动产业升级和创新发展,有利于实现经济高质量发展新阶段。然而,若税收下降过快,可能导致财政收入减少,制约公共服务投入,进而影响民生福祉与社会稳定。因此,如何在促进企业发展和确保财政可持续之间找到平衡点,成为政策制定者亟需解决的问题。展望未来,政府可能会根据税收收入的实际变化趋势,适时调整税率和优惠政策,完善税收征管机制,提升税收透明度与效率。

同时,推动税制改革与数字化税务管理的深度融合,利用大数据和人工智能技术,加强税收风险控制与精准征收,进一步优化税收环境。企业则需要加强税务规划能力,提升财务管理水平,积极利用各种税收优惠政策,同时严格遵守税法规定,确保合规运营。税务专业服务的需求也将随之增长,推动相关行业的发展。此外,加强政策宣传和税务服务,帮助企业理解和适应新的税收政策,也是推动税收稳定增长的重要举措。总之,新企业税法的实施虽然在短期内带来了企业税收的下降,但其长远目标是打造更加公平、透明和高效的税收体系,促进经济的健康持续发展。各方只有充分认识税收变化的复杂性和多维影响,积极应对挑战,合作推动政策完善和执行,才能实现税收改革的预期效果,推动中国经济迈向更高水平的发展阶段。

。