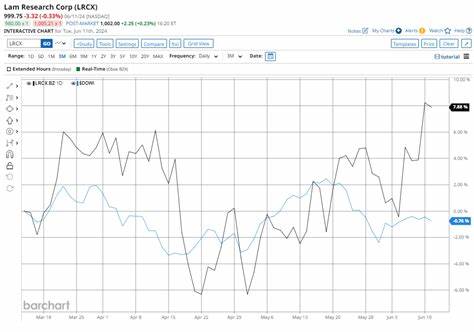

作为半导体设备制造行业的重要巨头,Lam Research Corporation(简称LRCX)近年来受到了市场极大关注。公司总部位于美国加利福尼亚州弗里蒙特,专注于为集成电路制造提供核心的沉积和蚀刻技术,服务于全球先进半导体制造厂商。凭借其创新的技术实力和稳健的业务表现,LRCX迅速成长为市值超千亿美元的大型蓝筹股,其股票表现也成为投资者评估半导体板块投资机会的重要指标。最近市场上频繁讨论一个话题:Lam Research股票是否真正实现了对道琼斯工业平均指数(DJIA)的超越?本文将结合最新股票走势、财务数据和行业环境,详细揭示LRCX具备领先大盘的多重原因。 从近期股价表现来看,Lam Research不仅未被大盘拖累,反而展现出了强劲的上涨势头。过去三个月内,LRCX股价上涨了约15.9%,而同期道琼斯指数仅录得6.3%的涨幅。

此种明显跑赢大盘的走势,在当前全球经济充满不确定因素的环境下显得尤为突出。回顾更长周期,LRCX在过去一年里录得约26.6%的涨幅,年初至今则上涨了34.2%,远远超过道指同期10.4%和6.2%的回报。这验证了Lam Research在行业与资本市场的双重优势。 Lam Research的核心竞争力源自于其技术创新能力和产品线的匹配度。公司所提供的芯片制造设备主要用于在硅片上沉积特殊薄膜和通过蚀刻技术形成微小电路结构。随着半导体制程向更先进节点演进,沉积和蚀刻工艺的复杂度大幅增加,只有具备领先研发实力和工艺积累的设备商才能满足客户需求。

LRCX凭借其沉积(如化学气相沉积和原子层沉积)及蚀刻设备在市场上享有极高的份额,客户涵盖全球主要芯片巨头和晶圆代工厂。 此外,Lam Research在业务规模方面具备大盘股的典范特征。公司市值已达到约1228亿美元,充分体现了其行业地位和市场认可度。如此规模不仅令其在资本市场上更为稳健,也为持续研发投入和产能扩展提供了充足保障。根据最新财报,2025财年第四季度,Lam Research实现营收52亿美元,同比增长33.6%,调整后每股收益1.33美元,双双超出市场预期。盈利能力的显著提升反映了公司高毛利率产品线的强劲需求及成本控制成效。

尽管财报公布后股价短暂回调4.3%,市场对其中国市场风险的担忧是主要因素,但长期来看,公司基本面依然稳健。 对比同行竞争者,Lam Research同样表现优异。其重要竞争对手Applied Materials(AMAT)在过去一年却录得20.1%的股价跌幅,年初至今也下跌3.1%,显示出LRCX在市场份额和客户认可度上的领先优势。这令投资者对LRCX未来的发展预期更为乐观。 华尔街分析师对LRCX持谨慎乐观态度。当前,32位分析师给予"适度买入"评级,且平均目标价为112.50美元,显示股价有16.1%的上升空间。

这种评级体现了各方对Lam Research营收增长动力、技术创新持续性和市场风险均衡的综合判断。 技术图形上,Lam Research自今年5月中旬以来一直稳居200日均线之上,体现出较强的中长期多头趋势,但近期股价跌破50日均线,暗示短期调整压力。投资者需关注其均线支撑变动及成交量变化以判断后市走势。 对投资者而言,Lam Research的持续超越道琼斯指数得益于深厚的技术壁垒、全球领先的市场地位以及半导体行业的强劲成长需求。全球芯片短缺、科技升级浪潮促使半导体产业链持续扩张,为核心设备厂商提供了广阔的市场空间。同时,公司在维护客户关系以及拓展新兴技术领域(如先进封装、3D芯片制造)上也表现积极,这些都将进一步巩固其市场领导地位。

然而,必须警惕的风险也同样存在。最明显的即是全球地缘政治复杂性导致的贸易限制及市场准入风险,尤其是公司在中国市场的深度布局可能面临监管政策变动。此外,半导体行业技术演进速度快,任何研发失误或新技术未获市场认可,都可能影响公司长期成长。投资者在评估LRCX时需综合考量行业周期性波动与全球宏观经济走势。 综上而言,Lam Research股票在近期及长期内均实现对道琼斯指数的显著超越,显示其作为半导体制造设备龙头具备强大的核心竞争力及市场吸引力。凭借稳定的财务表现、创新驱动的产品组合和广泛的客户基础,LRCX成为投资者关注的优质大盘成长股。

未来,随着半导体技术不断进步及全球数字化转型提速,Lam Research有望继续在资本市场展现卓越表现。然而,投资者亦需警惕地缘政治风险及行业内在波动对股价带来的潜在影响。进行深入研究与风险管理,将为持有及潜在买入者带来更多投资信心。 。