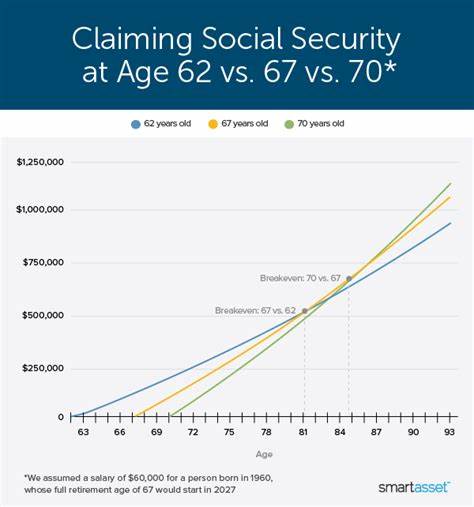

退休规划中,选择何时开始领取社会保障福利是影响退休生活质量的关键因素之一。社会保障领取时间不仅决定每月的领取金额,还关系到退休后的财务可持续性和整体生活安排。本文将详细分析在62岁、67岁和70岁三个人们最常考虑的年龄点领取社会保障的不同影响,帮助读者全面理解各自的利弊,从而做出适合自己情况的最佳选择。社会保障福利的主要计算基准是“主要保险金额”(Primary Insurance Amount, PIA),它代表在法定退休年龄(通常为67岁)时领取的标准月福利金额。根据您实际领取的时间,社会保障局会对您的福利金额进行相应调整。早于法定退休年龄领取,您将面临每月福利金额的永久降低;而推迟领取,则能获得额外的奖励。

62岁为法律规定的最早领取年龄,意味着如果您在这个年龄开始领取,您的月度福利将减低约30%。这是因为提前领取的月份数较多,根据规则,每提前一个月,福利按5/9%的倍率递减,最多36个月后按照5/12%的比例递减。相比之下,如果您选择在70岁领取,则会获得高达24%的额外奖励,因推迟领取每月能享受2/3%的提升,年化约8%。这种奖励设置旨在鼓励延迟领取,延迟几乎能显著增加退休金的总额。为何有人会在62岁就申请领取社会保障呢?主要原因通常是经济上的迫切需求或健康状况不佳等因素。对于那些需要立即使用资金支持生活的人来说,虽然每月金额较少,但早领取能缓解短期财务压力。

同时,提前领取也适合预期寿命可能较短的人群,因为他们领取的整体总金额可能更接近或超过晚领取的收益。然而,提前领取的劣势也显而易见。由于长期福利减少,可能面临退休年限较长时月收入不足的问题,进而影响生活品质。此时,退休者可能需要依赖其他储蓄或收入来源,从而增加财务压力。67岁是法定退休年龄,领取社会保障的优势在于可以获得全额福利,没有削减或奖励。这一选择适合多数健康状况良好且希望实现收益稳定的退休者。

虽然没有延迟领取的额外奖励,但也避免了提前领取的减额风险。此时领取的社会保障金额体现了您职业生涯最高水平的收益指数,因此是一种均衡策略。对比而言,选择70岁领取,社会保障福利实现了最大化。对于健康状况良好、预期寿命较长的退休者,推迟领取意味着每月领取金额大幅提升,从长期来看,累计领取的总额会更高。尤其在生活成本不断上升的背景下,较高的月度收入有助于抵御通货膨胀和医疗支出增加的风险。推迟领取的策略适合有较强经济基础、退休储蓄充裕且希望享受较高退休收入的人士。

然而,70岁才能开始领取意味着需额外依赖其他退休资金维持生活,这对部分退休者来说可能不太实际。综合来看,选择何时领取社会保障需要结合个人健康状况、经济需求、预期寿命以及其他收入来源等多个因素。社会保障的领取时间并非单纯依据最大化月度金额来决策,而应作为整体退休财务规划的一部分。例如,提前领取虽月额较低,但能确保一定的现金流支持退休初期的生活及医疗开支;而延迟领取则适合有良好储蓄基础且健康情况许可的退休者,能显著提升晚年生活水平。此外,配偶间的社会保障领取策略也需考虑。夫妻双方需权衡各自的最佳领取时间,合理安排可以最大化家庭总收益,特别是在有较大年龄差或一方有显著收入优势时。

这些复杂的决策往往需要借助专业理财规划师的建议,根据具体情况灵活调整领取方案。值得注意的是,社会保障制度的政策也可能根据未来国情发生调整,因此,保持对政策变化的关注也十分重要。最后,社会保障福利虽是退休收入的重要组成部分,但不能单独依赖。提早规划,多元化的退休收入来源及合理的开支控制同样是确保退休生活质量的关键。通过深入理解62岁、67岁和70岁领取时间的差异,结合自身实际情况,您将能够制定一份科学合理的社会保障领取计划,为幸福安稳的退休生活打下坚实基础。