近年来,随着汽车市场的不断发展,美国政府在税收政策方面频繁推出各种变革,旨在刺激消费和推动经济增长。前总统唐纳德·特朗普曾在竞选期间提出针对汽车贷款利息的税收减免政策,试图通过降低消费者负担促进汽车销售。尽管此政策在立法层面受到了关注,但现实中实现全面税收优惠却面临诸多限制。最新数据显示,消费者若希望获得特朗普承诺的全额汽车贷款利息税收减免,往往需要购买价格高达13万美元的豪华汽车,这一门槛让绝大多数普通家庭望而却步。 特朗普提出的汽车贷款利息减免政策被纳入了国会部分立法议程中,旨在允许贷款者在税务申报时,将汽车贷款的利息支出最高抵扣1万美元。表面上看,这一举措能够减轻车贷买家的税负压力,让消费者每年从税款中减少应缴金额。

然而经济学家和行业专家指出,绝大多数普通消费者的汽车贷款利息远低于1万美元,要想充分享受这一抵扣额度,必须承担相当高额的贷款利息。 根据市场数据分析,为实现1万美元的利息抵扣,贷款金额需达到约11.2万美元,其购车价格约为13万美元,换言之,购车者必须选择如劳斯莱斯、法拉利、宾利、阿斯顿·马丁、兰博基尼、迈凯伦、保时捷、路虎、凯迪拉克、玛莎拉蒂、莲花以及奔驰等高端豪华品牌车型。这些车型不仅价格昂贵,而且常常配备先进的技术和奢华的内饰,但其购车成本与日常用车需求大相径庭。 此外,这一税收优惠政策并非适用于所有人。立法文本限定了收入门槛,个人年收入超过10万美元,以及夫妇联合报税收入超过20万美元的家庭将逐步减少抵扣额度,收入超过15万美元的个人或25万美元的夫妇则无法享受该税收优惠。这在一定程度上限制了中高收入人群的税收优惠资格。

巧合的是,能够承担高价豪车贷款的消费者恰恰多属于这一收入区间,从收入资格来看,他们难以实现完全抵扣。例如,一位购车预算接近13万美元的消费者即使满足贷款金额标准,也可能因收入原因无法获得最大税收优惠。 另一个限制因素在于车辆的产地。根据当前立法要求,享受贷款利息税收减免的汽车必须在美国境内最终组装完成。这意味着,尽管部分豪华车型价格和贷款金额足够,但若车辆组装地点不符合规定,同样无法享受税收抵扣。这进一步缩小了符合条件的车型范围,并为消费者选择带来限制。

从贷款结构来看,分析师以当前市场平均汽车贷款利率9.5%为基础,假设贷款期限为72个月,且购车者支付10%的首付,再加上各类税费和注册费用来估算购车成本和贷款金额。在这一框架下,月均车贷支付额超过2000美元,对于大多数家庭而言是相当沉重的财政负担。普通消费者一般贷款金额远低于11万美元,贷款利息相应也更低,因此其税收抵扣金额远未达到上限,更难以享受税改带来的实质经济利益。 数据还显示,2025年美国新车平均贷款金额约为4.3万美元,相应的贷款利息扣除额仅约3000美元左右,换算后购车者实际税务节省有限。由于税收扣除只是减少应纳税所得额,而非直接返现,年初预计的3,000美元抵免,最终实际减税金额大约只有500美元,这个数额比新车月供支出低得多,消费者对减税的感知较为有限。 与此同时,汽车市场的变化和消费者购车习惯也在影响税收政策的实际效果。

电动汽车兴起与二手车市场的发展,正重新塑造汽车消费模式。法规对组装地点的限制,或者说对内装配车的优惠要求,在电动汽车逐步取代传统燃油车的进程中,可能进一步界定税收政策的适用车型和受益群体。经济学家和市场观察者普遍认为,纯电动豪华车数量虽在增加,但整体比例依然有限,普及速度尚不能完全匹配税收政策预期的消费刺激效果。 此外,税法的复杂性也让普通消费者难以全面掌握贷款利息抵扣的具体细节。贷款利率波动、贷款期限选择及购车时涉及的各类费用均直接影响最终的税收抵扣额,消费者需慎重评估购车预算与贷款方案的匹配度。专业税务咨询的必要性因而凸显,普通购车者往往缺乏足够财务知识,对抵扣政策的理解存有误区,进而错失潜在的税收优惠。

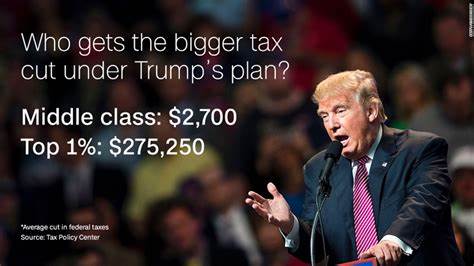

从政策角度看,尽管特朗普汽车贷款利息税收减免的初衷在于刺激汽车消费,尤其是新车市场,但其实际实施效果受到车价门槛、收入限制、车辆组装地以及贷款结构等多重因素的制约,真正能享受全额税务优惠的消费者比例极低。税收政策的设计需在惠及更广泛消费者群体和防止政策滥用之间取得平衡,未来的立法走向可能会更多考虑提高中低收入群体的购车补贴或采取分层次扣除机制,以激发更大范围的消费热情。 综上所述,尽管特朗普及部分共和党议员力推的汽车贷款利息税收减免政策吸引了广泛关注,但其现行方案在实际运作中面临较大挑战。要想获得最高额度的减免,购车价格和贷款金额需远高于普通车主的预算,锁定了少数高端豪车及其买家。普通消费者若期望因此政策减轻购车负担,可能需要调整购车计划或选择其他更具性价比的金融策略。汽车行业及税收政策相关利益方应继续评估这一政策的调整空间,以促进更为公平和有效的消费激励。

。