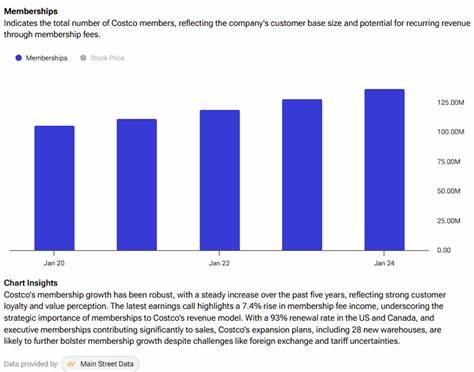

在当今零售行业面临多重经济压力的背景下,Costco(股票代码:COST)凭借其独特的会员制商业模式,持续展现出强劲的增长和业绩韧性。2025财年第三季度财报公布后,Costco再一次印证了其作为行业领军者的稳健表现,营收同比增长8%,远超许多传统零售巨头如Target和Walmart。本文将深入探讨Costco会员制模式为何能在复杂多变的宏观环境中成为其业绩超越竞争对手的关键所在。 Costco的核心优势在于其庞大且高度忠诚的会员群体。截至目前,全球付费会员人数达到7620万,这为公司带来了稳定且可预测的收入来源。尽管零售业整体受到通胀攀升、关税以及全球经济不确定性的影响,Costco凭借此高粘性的订阅式收入体系,有效降低了盈利波动性。

会员费收入贡献了公司近三分之二的净营业收入,这一高利润率的收入口让Costco在诸如运营成本上升的压力中仍可保持优异的净利润表现,显示出类似软件企业的盈利稳定性和商业模式优势。 作为一种“软件般”的零售模式,会员制不仅提供了经济上的保障,还在心理层面建立了消费者对品牌的深厚信任。会员身份的绑定使顾客更频繁地光顾商店,以期通过批量购货获得更高性价比,尤其在高通胀时期,这种模式的吸引力显著上升。近期,Costco于2024年9月实施了七年来首次的会员费涨价,将“Gold Star”会员年费从60美元上调至65美元。令人印象深刻的是,涨价后会员续费率仍维持在90%以上,这表明消费者对Costco会员服务的价值认知依旧充足。 实际上,每一次适度的会员费上涨都能为Costco带来数亿美元的额外年运营收入,加强其资金实力并支持未来的扩张计划。

除经济利益外,会员制还激励消费者增加购物频次和购买额,形成良性循环:会员支付高利润的订阅收入,公司则在低利润但大批量的商品销售中获益。 Costco在应对经济波动上的韧性由来已久。在2008-2009年全球金融危机期间,整体零售行业销售额下降了8%,然而仓储会员店如Costco的销售额却逆势增长2%,会员数量保持稳定。进入新冠疫情时期,Costco同样体现出强劲的市场适应能力,2021财年营收激增16%,其中线上销售显著推动增长。 这次财报中,公司公布每股收益4.28美元,超过市场预测的4.24美元,净收入同比大涨13.1%,达到19亿美元,超出多方预期。稳定的现金流和盈利能力证明会员模式的战略价值。

Costco的独特定位,使其不仅仅是一家商品零售商,更像是一个依靠订阅服务稳定收益的现代零售平台。 在零售行业竞争日趋激烈的今天,Costco能够保持高速增长还与其供应链管理和商品采购能力密切相关。通过大宗采购和简化商品种类,公司有效降低了成本并提供有竞争力的价格,从而吸引并留住更多会员。会员的批量购物行为进一步优化库存周转,使运营效率显著提升。 除了强大的财务表现外,Costco还在会员体验上持续创新。比如,从引入更多线上购物渠道,到丰富自有品牌商品——这些都使会员感受到不断升级的服务质量和购物便利。

未来随着技术进步和数字化转型加速,Costco会员系统或将进一步整合个性化推荐和数据分析,提升用户黏性和消费频次。 分析师普遍看好Costco长远发展,认为尽管短期内宏观经济仍存在不确定性,这家零售巨头凭借其坚实的会员制壁垒和持续的业绩增长,将继续在零售市场保持领先。投资者对于公司能否利用现有会员基础拓展新业务领域同样抱有期待。 总之,Costco今日的成功并非偶然,而是对会员制商业模式深耕细作的必然结果。在通胀压力、贸易摩擦及全球经济放缓的背景下,这种具备“软件”特质的零售订阅系统为Costco提供了稀缺的盈利稳定性和增长动力。对于寻求在复杂市场环境中投资具有韧性企业的投资者而言,Costco无疑是值得关注的典范。

未来,随着会员人数稳步增长及服务圈层不断扩大,Costco有望继续打造出更大规模的“零售帝国”,同时为股东带来持续回报。