随着房地产市场和利率环境的不断变化,越来越多的房主开始关注房屋再融资这一选项。简单来说,房屋再融资是指用一笔新的抵押贷款替代已有的贷款,通常是为了获得更优惠的贷款条件或调整贷款结构。尽管再融资有许多可观的优势,但背后也潜藏着不少值得关注的风险与成本。本文将为您详细剖析房屋再融资的各种利弊,助您做出符合自身利益的决策。 探讨房屋再融资的最大优势之一是能够以更低的利率获得贷款。利率直接决定了您每月所需支付的利息金额,利率越低,整体负担越轻。

如果您在首签贷款后市场利率明显下调,再融资可以帮助您锁定更低利率,减少月供压力。例如,一笔本金为20万元,原本利率为7%,每月还款约1,331美元;再融资后利率降至5%,月供将下降至约1,074美元,大幅减轻经济负担。然而,这一数字只是粗略估算,实际还款额还需考虑贷款余额、贷款期限及各类税费。 另一个备受关注的优势是通过“现金套现”再融资,释放房屋升值带来的资产价值。如果房屋净资产达到或超过20%,业主可以选择将部分资产转换为现金用于其他资金需求,例如装修、医疗费用或清偿高息债务。在一定程度上,这种方式可视为较低成本的资金筹措手段,尤其是在信用卡或个人贷款利率远高于抵押贷款利率的情况下。

需要提醒的是,将抵押贷款资金用于偿还高风险或非抵押类债务需要谨慎,因为无法偿还房贷可能导致失去住房的风险。 房屋再融资还为贷款期限和还款结构提供了调整空间。部分房主会选择缩短贷款期限,以便更快清偿房贷,减少长期利息支出;而另一些人可能希望通过延长贷款期限来降低月供,缓解短期现金流压力。此外,将可变利率的贷款切换为固定利率贷款,也是许多寻求还款稳定性的业主的常见选择。 有资格进行再融资的房主还有机会摆脱私人抵押贷款保险(PMI)。一般来说,首付低于20%的房屋贷款需要支付PMI,作为贷款人对业主违约风险的保障。

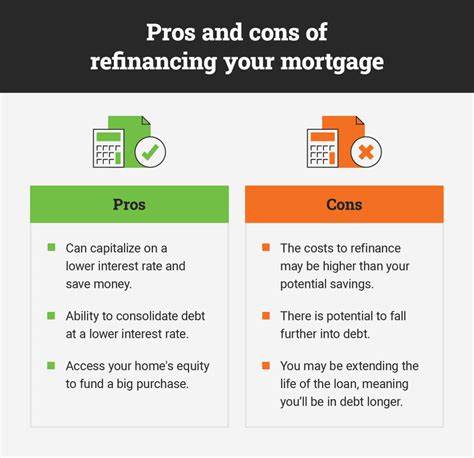

PMI月费可能对家庭预算造成不小压力。随着房屋净值增加或再融资,即使仍欠贷款,达到20%房屋权益时,PMI也有望被取消,减轻月供负担。 尽管房屋再融资具备多种优势,但其隐含的成本和风险同样需要认真考量。首先,办理再融资必须支付一定的“交易成本”,通常占贷款余额的2%至6%。包括贷款发放费、信用审查费、房屋评估费、产权搜索费用、过户费用等多项开销。这些成本若不计算好,可能抵消利率下降或月供减少的益处。

了解清楚回本周期,即通过每月节省的金额抵消交易成本所需时间,是评估再融资是否合算的重要依据。 通常,延长贷款期限可降低月供负担,但长期利息总额会显著增加,造成更高的还款总成本。相反,缩短贷款期限虽能助您更快无债一身轻,却会推高月供压力,增加当期财务负担。因此,根据自身经济状况合理权衡调整期限,是确保再融资决策符合家庭实际需要的关键。 再融资“现金套现”选项虽然能提供一次性资金流入,但同时也增加了贷款本金和整体债务水平,提升了债务收入比(DTI),这将对未来贷款申请产生负面影响,甚至导致贷款审批难度上升。债务负担的增长还可能加大财务风险,特别是在意外收入减少或支出增加时,偿贷压力陡升。

当您考虑房屋再融资时,还需明确是否符合自身的计划与居住期限。如果您计划在短时间内出售房屋,交易成本和再融资费用可能导致您无法从中获益。只有当预期持有时间超出回本周期,再融资策略才显得经济合理。此外,作为一种金融行为,再融资对信用评分存在一定影响,系统将进行硬查询,可能导致信用分短暂下降,虽然影响通常较轻且时间有限。 可以看出,房屋再融资涉及诸多利弊权衡。明确自己的财务目标,结合市场利率走势及贷款条件,科学计算还款计划,咨询专业贷款经纪或理财顾问的意见,才能确保您在复杂的房贷市场中找到适合自身的最佳路径。

综上所述,房屋再融资既是降低贷款成本、应对财务需求的有力工具,也伴随着较高的初期费用及潜在债务风险。务必做好充分调研,细致评估再融资方案的长远影响,避免盲目跟风或急于操作。通过理性决策,您将能充分发挥房屋再融资的优势,实现财务健康与家庭生活质量的双赢。