2025年,美国房地产市场持续吸引着众多购房者的关注,购房首付成为备受关注的一个重要环节。购房首付不仅直接影响贷款额度和还款压力,也关系到购房的整体成本和财务规划。随着房价波动和贷款条件的变化,2025年的平均购房首付呈现出怎样的趋势?购房者应该如何准备和选择合适的首付比例?本文将为您详细解析2025年购房首付的最新情况,并结合不同购房类型和地区差异,为您提供实用的购房首付策略。 截至2024年6月,美国的购房中位数首付已达到67,500美元,比上一年上涨了近15%,创下了自2011年数据统计以来13年的新高。这一趋势主要源自于全国房价的持续上涨。由于首付金额是基于房价的一定比例计算,当房价上涨时,贷款金额相应增加,而首付也水涨船高。

Redfin的数据显示,当前典型购房者的首付比例约为18.6%,较2023年6月的15%有明显提升,且远高于贷款项目规定的最低首付要求。众所周知,许多传统贷款项目最低只需3%的首付即可申请,这表明购房者实际上愿意支付更高比例的首付以增加购房竞争力或降低后续贷款负担。购房者首付的差异相当显著,尤其是在首次购房者与再次购房者之间。数据显示,2023年首次购房者的平均首付比例约为8%,为1997年以来的最高水平。这一比例远低于再次购房者的19%,后者通常拥有更多积蓄或资产,能支付更高比例的首付。首次购房者通常面临更大的资金压力,但他们也更多地寻求低首付贷款项目,如FHA、VA或USDA贷款,以降低进入房地产市场的门槛。

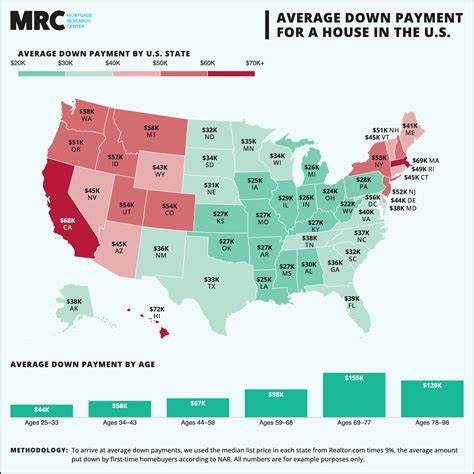

除了买家类型,地理位置对首付金额的影响同样显著。不同城市和地区的房价差异直接导致首付金额存在显著落差。例如,纽瓦克(Newark,N.J.)的首付增长幅度达到了51.5%,中位数高达125,000美元,远超全国平均水平。此外,拉斯维加斯、纳什维尔、华盛顿特区和新不伦瑞克等地的首付金额也出现显著增长。相比之下,奥克兰、坦帕和杰克逊维尔等城市的首付金额则呈现下降趋势。购房首付的多少与所选择的贷款项目和市场竞争环境密切相关。

不同贷款项目的最低首付要求存在差异,常见的诸如:传统贷款要求最低3%首付;联邦住房管理局(FHA)贷款要求3.5%的最低首付,但信用评分低于580时可能要求10%;退伍军人事务部(VA)和美国农业部(USDA)贷款则提供0%首付的优惠政策。购房时市场的竞争激烈程度往往会促使买家增加首付,以提升购房报价的吸引力和竞争力。特别是在市场供应紧张、竞价激烈的地区,买家可能因竞价压力而被迫提高首付比例。购房首付不仅仅是简单的数字,还关乎买家的整体财务状况和购房目标。虽然传统观念建议20%首付可以避免贷款保险,并降低长期利息支出,但现实中并非所有购房者都能达到这一比例。合理规划首付金额应结合个人收入、储蓄、购房预算和长期财务规划。

对于预算有限的购房者,最低首付贷款项目提供了进入市场的机会,但相应的贷款利率和保险费用可能更高。相比之下,支付较高比例首付的购房者往往享有更低的月供和总利息支出,同时提升贷款审批的通过率。例如,在一个30万美元的房屋上,使用传统贷款最低3%的首付为9,000美元,而FHA贷款根据信用评分可能需要10,500至30,000美元不等。不同档次的首付金额所带来的财务影响值得购房者深思。此外,购房者应关注首付资金来源的合法性及稳定性。部分购房者会利用退休账户(如401(k))等资金作为首付来源,但提取和贷款规则较为复杂,可能带来税务和还款压力。

掌握相关政策法规,有助于避免首付资金使用过程中产生的意外问题。面对2025年的房地产市场,购房者应当密切关注房价趋势、贷款政策调整以及市场竞争变化。在房价整体趋高的背景下,适当加大首付比例不仅有助于降低贷款负担和月供压力,还能提升购房申请的成功率。结合当地市场信息和自身财务状况,制定合理的首付计划,是确保顺利购房的关键。总的来说,2025年的购房首付呈现出既持续上涨又多样化的特点,全国平均首付金额刷新纪录,购房者在资金准备方面面临更高的门槛。同时,灵活运用多种贷款项目,合理调整首付比例,可以帮助不同背景的购房者更好地适应市场需求,实现买房梦想。

合理规划首付,关注所在地市场行情,结合贷款产品优势,方能在2025年复杂多变的房地产市场中立于不败之地。