随着金融市场的日益复杂和交易速度的显著提升,机构债券交易中的填充概率估计成为优化算法交易策略不可或缺的核心环节。填充概率指的是某笔交易订单被成功执行的可能性,这一指标直接关系到交易策略的成效与风险管理。然而,传统的机器学习模型在处理多变量金融时间序列时往往受到市场动态复杂性和数据中潜藏的随机性影响,使得填充概率的预测存在较大误差。近年来,量子计算技术的兴起为解决这一难题提供了全新的思路和工具。量子计算通过利用量子叠加与纠缠等独特性质,能够以不同于经典计算机的方式处理并转换金融市场数据,从而揭示隐藏在数据背后的深层次结构和模式。一个具有代表性的研究案例来自于使用IBM Heron量子处理器的实际应用。

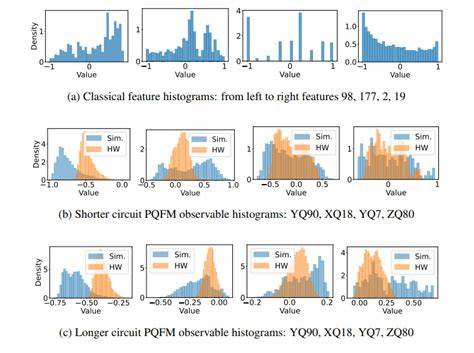

研究团队将机构内实盘规模的债券交易事件数据输入量子算法,利用量子态变换生成特殊的数据表示。这些经量子转换的数据随后被集成到现有的统计学习模型中进行填充概率的估算。令人瞩目的是,相较于传统基于原始数据的模型,基于量子变换数据的模型在测试集上的表现提升了约34%,显示出显著的预测精度优势。该现象背后的一大原因值得关注:目前量子硬件本身所带的内在噪声在一定程度上促进了模型对数据中的复杂特征的捕捉和泛化能力。这一发现不仅表明了当前量子计算设备的独特价值,也为今后如何更好地利用量子噪声提供了研究方向。为了适应低延迟、实时响应的机构交易环境,研究还设计了一种灵活的系统架构,使得量子生成的数据变换作为一个独立且无缝可调用的离线组件,能够随时被机器学习模型选用,提高了实际应用的可行性和效率。

同时,通过回测交易执行结果,研究验证了量子增强模型在填充概率预测中的改进,为量子计算在金融领域的落地应用树立了重要里程碑。量子计算在填充概率估计中的这一创新应用体现了其作为金融市场中复杂数据处理辅助工具的潜力。它不仅能帮助交易策略更精准地预测订单执行成功的概率,优化交易决策,还能提高风险控制能力,减少财务损失。在机构债券市场这一高价值、高频交易领域,提升订单填充的准确率直接关联到策略收益和市场竞争力。尽管目前量子硬件仍处于早期发展阶段,且存在噪声与规模限制,但在实际金融应用中的初步成效为未来量子商业化应用奠定了坚实基础。随着量子计算技术持续成熟,预计将有更多金融机构将其纳入算法交易框架,推动量子技术与机器学习深度融合,实现更智能、更高效的交易生态系统。

综上所述,量子计算技术通过对传统金融数据的深度变换和特征提取,极大地改善了机构债券交易中填充概率的估计准确性。这种融合量子算法和统计学习的创新模式,为金融科技领域注入了新的活力。未来,随着量子硬件性能提升和算法优化,量子计算将在风险管理、市场微观结构分析等多个金融子领域发挥更大作用,助力构建更加智能和精准的交易决策体系。正如当前研究所示,量子计算并非简单替代传统技术,而是作为一种互补且探索性的工具,推动量化金融创新迈向更高水平。量子时代的金融交易,正在蓄势待发,迎来前所未有的发展机遇。 。