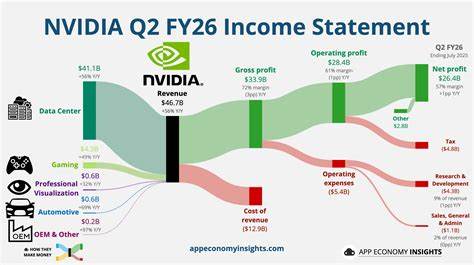

英伟达作为全球领先的芯片制造商,其在人工智能和数据中心领域的主导地位已经毋庸置疑。最近,该公司在向美国证券交易委员会(SEC)提交的季度财报中披露,竟有两位匿名客户合计贡献了近40%的季度收入,这一数据不仅令人震惊,也引发了业界对于英伟达客户集中度的广泛关注和讨论。这两位神秘客户被标记为"客户A"和"客户B",分别占据公司23%和16%的季度营收,相较去年同期大幅提升,显示出他们对英伟达业务的重要影响力。究竟这些客户是谁?他们为何如此重要?英伟达面临的风险和机遇又有哪些?这些问题成为当前行业热议的焦点。 从数据来看,英伟达第二季度的业绩表现超出了市场分析师的预期,股票表现也甚为强劲,2024年年初至今上涨约30%。尤其是在人工智能迅猛发展的背景下,英伟达的AI专用GPU市场份额超过90%,几乎处于行业垄断地位。

然而,客户营收高度集中也潜藏风险。一旦这两个客户调整采购策略或减少订单,英伟达的收入与利润将受到重大影响。 企业高层对此局面也进行了回应。英伟达首席财务官科莱特·克雷斯公开指出,公司最大的盈利业务之一 - - 数据中心业务,其一半收入依赖于云服务提供商。众所周知,全球顶级云计算厂商如谷歌和亚马逊不仅是英伟达重要客户,同时也在积极研发和提供自主设计的芯片,试图打破对英伟达芯片的依赖,这无疑加剧了市场竞争,给英伟达带来更大挑战。 SEC文件透露,这两大客户均为"直接客户",换言之,他们直接从英伟达采购芯片,但不一定是最终用户。

他们可能是增值板卡制造商、分销商、原始设计制造商(ODM)、原始设备制造商(OEM)或系统集成商等。这一点说明,英伟达的销售链较为复杂,客户身份并非单一终端用户,而是覆盖多个环节和合作伙伴。 业内专家对此现象评价不一。部分分析师认为,客户集中度确实是一把双刃剑。过度依赖少数大客户将导致企业面临潜在的波动风险和议价劣势。但从另一方面看,这两大客户资金充裕,现金流稳定,并且预计将在未来几年加大在数据中心及AI算力建设上的投入,短期内依赖此类客户有助于英伟达保持强劲增长势头。

比如Gimme Credit的高级投资分析师戴夫·诺沃塞尔指出,尽管存在风险,强劲的市场需求和英伟达在技术上的领先优势使得公司有底气维持甚至扩大市场份额。AI的发展推动了对高性能计算芯片的持续需求,英伟达在行业中的领先地位短期内难以被撼动。此外,英伟达不断推出新产品和技术,提升性能和能效,有助于巩固客户关系及业务规模。 不过,长远来看,市场环境仍充满不确定性。云服务巨头的芯片自主研发浪潮可能会逐步侵蚀英伟达的市场份额。谷歌开发的TPU(张量处理单元)和亚马逊设计的Graviton处理器都体现出其战略意图。

若这些客户逐渐减少对英伟达产品的依赖,公司将需要开拓更多多元化客户群体以缓解风险。此外,全球半导体供应链波动、地缘政治紧张及技术标准变化也可能对英伟达的业务产生影响。 从技术趋势上看,人工智能的持续爆发式增长不断催生新的计算需求。英伟达芯片因高度优化的AI性能,在图像识别、自然语言处理、自动驾驶和云计算领域占据主导。其创新的GPU架构和软件生态,如CUDA平台,为开发者和企业客户提供了强大支撑。此外,英伟达还积极布局元宇宙、机器人和边缘计算等新兴领域,未来增长潜力依然巨大。

企业治理层需要在追求增长和控制风险之间找到平衡。增加客户多样性,不断提升产品差异化竞争力,强化供应链和技术创新能力,都将是维护稳定发展的关键。投资者和市场观察者也需密切关注英伟达季度营收结构变化、客户动态更新以及行业竞争态势,为判断公司未来发展做出准确分析。 总体来看,英伟达因人工智能行业红利而快速扩张,业绩亮眼。但两位神秘客户贡献了接近40%的季度收入,也让公司的业务结构更加集中,风险加剧。公司未来应积极应对市场和技术挑战,挖掘多元客户资源,保持技术领先地位,才能在剧烈竞争中持续保持优势。

随着AI技术的不断演进,中国市场及全球其他地区对高性能芯片的需求将不断提升,英伟达必将继续在全球半导体产业链扮演重要角色。未来的半导体市场格局尚未完全明朗,但英伟达的表现和战略调整将吸引更多行业目光。 。