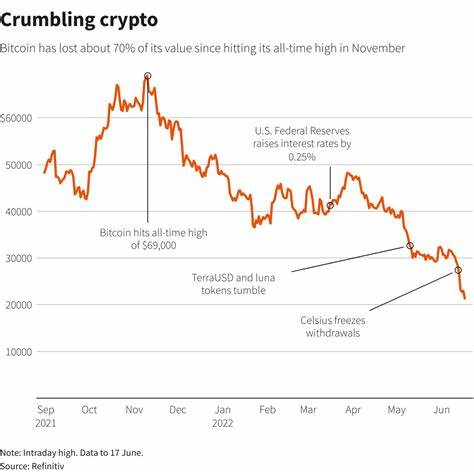

近年来,医疗债务成为美国消费者广泛关注的金融问题之一。由于医疗费用高昂,许多家庭不得不背负沉重的债务负担,这不仅影响其财务状况,更直接反映在信用报告中,进而制约他们的贷款审批、利率水平以及整体财务自由。消费者金融保护局(CFPB)基于改善消费者信用状况和减轻医疗债务影响的初衷,于拜登政府任内推出了一项重要规则,旨在禁止信用报告机构将医疗债务计入消费者的信用报告。然而,这一规则在推出之后,迅速遭遇了法律上的挑战与争议,成为近期金融监管圈内的热门话题。 CFPB医疗债务新规的核心内容在于排除医疗债务对个人信用评分的负面影响。根据该规则,医疗债务将被移出信用报告,预计有望让大约1500万消费者受益,抹去高达490亿美元的医疗债务纪录。

而这一改变也被监管机构预估可带来约22000个新增抵押贷款申请,帮助更多家庭实现购房梦想。此外,信用评分方面的平均提升达20点,这一数据虽看似不大,却在信用申请和利率谈判中非常关键。医疗债务常常因为难以按时偿还而显著压低信用评分,使得原本信用良好的消费者负担加重,成为金融服务的门槛。 然而,这一有利于消费者的规则遭到了信用报告机构和一些信用合作社的反对。2025年初,由代表信用报告公司的消费数据产业协会(CDIA)和代表数百家信用合作社的角石信用联盟提交了诉讼,促使德克萨斯州东区联邦地方法院展开审理。两大行业团体认为,CFPB在制定该规则的过程中未能遵守《行政程序法》的要求,未经过充分的公告和评论程序,因此提出该规则应被撤销。

德克萨斯联邦地区法院法官肖恩·乔丹(Sean Jordan)的裁定引人关注。他要求各方提交补充法律文件,以进一步审视该规则的合规性和撤销的法律影响。值得注意的是,CFPB本身已停止为该规则辩护,并请求法官发布同意判决,废止该规则,使法律程序变得更加复杂。 美国国家消费者法律中心(NCLC)随后获得法院批准,介入此案代表消费者权益。NCLC坚决反对废止这一有利于数百万消费者的保护规则,并指出CFPB的弃权行为缺乏合理解释,且没有遵循应有的规则制定程序。两名具体的受害者案例凸显了医疗债务问题的严峻性。

一位名叫哈维·科尔曼(Harvey Coleman)的居民因其子突发医疗急救欠下1300美元债务,而另一位德州卡车司机大卫·迪兹(David Deeds)则因治疗胰腺癌产生近6万美元的巨额医疗费用。NCLC主张维护规则出台的初衷,保护像他们这样陷入医疗债务困境的普通消费者。 分析医疗债务排除信用报告的影响,可以看出这一政策背后反映出的是美国医疗体系与金融体系的结构性矛盾。在美国,医疗费用常常导致个人破产,且信用报告中的不良记录进一步阻碍借贷和经济复苏。CFPB的规则试图通过金融监管手段减轻医疗债务的负面连锁反应,让更多消费者获得公平的信用评估机会。该规则若得以维持,或将成为一个重要先例,推动其他领域的金融保护改革。

然而,反对者则认为信用报告的完整性至关重要,医疗债务不宜被特殊对待。信用机构主张,消费者信用报告应真实反映其全部债务情况,若一味剔除医疗债务信息,可能影响信用评估的准确性,进而使信贷风险加剧。此外,部分信用合作社也担心此举会影响其贷款审批和业务稳定。 双方矛盾实际上代表了金融利益与消费者保护之间的博弈。从长远看,如何平衡这两者的关系,依旧需要立法和监管机构进行更深入的研究与权衡。目前,法院预计将在2025年8月11日作出最终裁决,届时将正式决定该规则的命运,对整个医疗债务和信用报告领域产生深远影响。

对于普通消费者来说,医疗债务对信用评分的影响不可忽视。据美国消费者金融保护局数据显示,医疗债务是导致信用评分下降的主要因素之一,尤其是对于中低收入群体而言。一旦医疗债务计入信用报告,这些消费者往往难以获得低利率贷款,甚至被拒绝信用申请,加剧了经济压力。制定保护规则意在打破这一恶性循环,提高医疗紧急事件后受困家庭的金融恢复力。 此外,CFPB的医疗债务规则一旦确定,也可能带动医疗债务信息报告的透明化改革。包括如何定义医疗债务、删除过时或不准确债务信息、延长债务报告的等待期限等,都可能在未来获得更多政策创新,进一步优化信用评估机制。

综上所述,CFPB的医疗债务规则不仅是金融监管领域的重大尝试,更是美国社会保障体系改革的一部份。它凸显出政府在保护消费者权益和维护金融市场稳定之间的艰难平衡。未来的裁决结果,将对消费者信贷市场产生重要影响,也将成为其他国家在类似金融消费者保护政策上的借鉴案例。无论最终判决如何,医疗债务问题依旧是社会各界关注的焦点,如何建立更合理公正的信用信息体系,将是推动经济包容性和社会公平的重要课题。