近年来,人工智能技术的飞速发展深刻改变了全球科技产业格局,尤其是在人工智能芯片领域的创新和应用上表现尤为突出。华尔街多家顶级投资机构与分析师最近纷纷上调了相关芯片企业的市场估值,显示出对未来人工智能市场的高度信心。英伟达(Nvidia)和超威半导体(AMD)等龙头企业成为市场关注的焦点,股价稳步攀升,推动整个AI芯片生态迈入新的繁荣阶段。 华尔街分析师Ben Reitzes指出,人工智能数据中心的总可寻址市场规模远超市场普遍预期。他强调,尽管业内广泛关注英伟达的芯片布局,但市场对其2026年及2027年的增长预估仍显保守。Reitzes将英伟达维持在买入评级,并提出了205美元的目标价。

英伟达股票作为AI芯片的领导者,自2025年初以来一直处于震荡整固状态,当前股价已接近历史最高点,显示出强劲的上涨动力。 Oppenheimer的Rick Schafer则继续推荐英伟达股票,并将目标价上调至175美元。他特别提到英伟达最近宣布支持欧洲各国主权AI项目的合作举措,这不仅巩固了公司在AI产业链中的领先地位,也加快了产业生态的融合与创新。英伟达凭借涵盖硬件与软件的全栈解决方案,正保持对AI市场的主导优势,推动行业持续进入高速发展阶段。 另一方面,AMD同样表现亮眼。分析师Harsh Kumar维持AMD的增持评级,并将目标价由125美元提高至140美元。

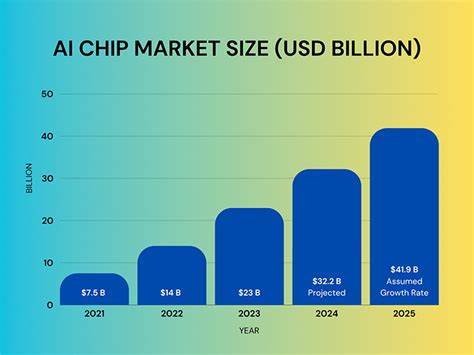

Kumar看好AMD在AI数据中心领域通过其新发布的机架级解决方案取得突破的潜力。AMD股价在相关消息推动下大幅上涨,目前已经站稳了重要的200天移动平均线,技术面显示多头趋势明朗。AMD的快速崛起进一步激发了市场对AI芯片生态多元化的期待。 除了英伟达和AMD,博通(Broadcom)和美满电子(Marvell Technology)同样表现不可忽视。JPMorgan分析师Harlan Sur对高端专用集成电路(ASIC)的市场规模进行了调增,将2025年相关市场预期由250亿美元上修至300亿美元,预计未来数年复合增长率达30%。博通在高端ASIC领域市场份额占比超过55%,居行业第一;美满电子位列第二,市场占比约15%。

Sur指出,面对云计算和超大规模数据中心(Google、Meta、微软、亚马逊等巨头)的差异化需求,定制ASIC逐渐成为替代标准商用芯片(如英伟达的GB200和AMD MI350)的强劲选择。这种路线不仅追求更高性能效益,更注重降低功耗和成本,适应日益复杂的AI处理任务。Sur给出了博通和美满电子均为“增持”评级,目标价分别定为325美元和130美元。 市场数据显示,芯片领域的AI处理器整体份额中,ASIC占据约40%,而GPU(图形处理单元)占60%。英伟达作为GPU市场的领导者,稳坐该领域头把交椅,并同时进入Investor’s Business Daily(IBD)多个重要股票榜单,包括领跑者榜单、行业领跑和科技领跑等;博通也跻身两个重要榜单。整体来看,这些排名不仅体现了市场对相关公司的认可,也增强投资者对于行业未来趋势的信心。

在宏观层面,人工智能芯片的发展不只是技术参数的提升,更深刻影响了相关产业链的结构调整和生态系统建设。以英伟达为代表的企业不断拓展其在各国主权AI项目和云计算基础架构中的应用,加快了AI技术从实验室走向实际商业场景的进程。与此同时,AMD和其他厂商通过丰富的产品线和创新方案,满足多样化的市场需求,推动市场竞争进入良性循环。 此外,随着ASIC在AI领域的应用日益普及,云服务巨头对定制芯片需求明显提升,助推芯片设计向更高效和专业的方向迈进。定制化ASIC不仅提供更优的性能表现,还在节能降耗和成本控制方面具有显著优势,成为众多大型科技公司布局AI计算的重要战略武器。这种趋势进一步加速了整个AI芯片产业链的创新和升级,形成了更具扩展性的市场空间。

从投资角度看,AI芯片企业的强劲表现吸引了大量资金流入。一方面,市场对数据中心及云计算服务的需求持续增长,推动芯片硬件更新换代;另一方面,人工智能应用场景不断拓宽,从自动驾驶、智能语音到医疗分析和金融科技,均依赖高效算力支持,为芯片厂商带来丰富的市场机会。 展望未来,人工智能芯片行业仍有巨大的发展潜力和挑战。技术革新速度将进一步加快,企业需要积极布局软件与硬件的有机结合,提升集成度和系统效率。同时,随着全球地缘政治因素对供应链影响,芯片制造和分销环节面临更多考验,厂商们将更加重视供应链的多元化和稳定性保障。 总体来看,华尔街分析师对AI芯片市场的乐观预期反映了行业的强劲发展动力与广阔前景。

英伟达、AMD、博通和美满电子等龙头企业凭借技术优势与创新能力,正引领着人工智能芯片迈向新的发展高峰。投资者应密切关注行业动态和技术趋势,把握未来市场爆发带来的潜在机会。未来几年,随着人工智能对各个行业的深度赋能,相关芯片企业的价值和影响力必将持续提升,成为资本市场不可忽视的重要板块。