近年来,美国社会保障(Social Security)系统内出现了显著的领取趋势变化。过去二十年间,62岁作为最早且最受欢迎的申请领取年龄,正在逐步失去吸引力。曾几何时,超过半数美国退休者选择在62岁申请领取社保退休金,但如今,这一比例仅剩约22%至23%。这种变化不仅反映出领取政策上的调整,也体现了退休者对养老金最大化需求以及应对未来不确定性的深刻考量。随着美国人寿命延长和退休金融规划意识的提升,重新思考社保最佳领取年龄成了一个值得关注的话题。那么,为什么62岁这一曾经的黄金申请年龄受冷落?从中我们又能学到什么?更重要的是,你是否应该重新评估自己的社保领取策略?了解这些问题,有助于在复杂的退休规划中找到适合自己的最佳路径。

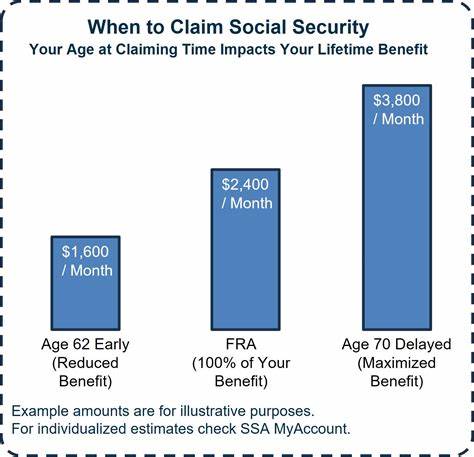

社保领取年龄为何重要?领取年龄直接影响到退休金的月度金额和累积总额。美国社保制度设定了最早领养年龄为62岁,满额退休年龄(Full Retirement Age,简称FRA)则根据出生年份不同而变动,目前多为67岁。未达到FRA前领取社保将导致退休金被永久减少。62岁申请意味着退休金每月相对于满额退休金被削减约30%,这种减少是永久性的。若能够等待至FRA领取,则可获得全额退休金,而若选择等待至70岁,月度领取金额还能继续增长,达到最大化状态。为何62岁领取人数大幅减少?从2005年起,62岁领取者比例超过50%,而到了2024年,这一数字降至约22%。

这种变化背后的推手主要是社保政策调整导致领取早期惩罚加重。过去62岁领取早期退休金会被减少约25%,如今这一比例调整为30%,增加了"提前"领取的财务代价。此外,随着退休者对自身长寿风险和资产保障需求的认识增强,更多人选择等待延迟领取,提高长期月度现金流。此外,经济条件和劳动力市场变化也促使一些退休者选择继续工作,推迟领取社保带来的收益更加吸引人。在当前复杂多变的经济环境下,推迟领取社保似乎能为日后提供更为稳健的财务保障。62岁领取的利弊权衡尽管62岁是最早可领取年龄,对于想提前退休或急需补充收入的人群具有吸引力,但其带来的养老金永久性削减也不容忽视。

根据个人健康状况、财务需求和家庭预期寿命,这种过早领取的决定可能会影响退休生活的质量和资金持续性。另一方面,选择在FRA或更晚年龄领取,虽然意味着前期放弃部分资金,但能够带来更高的月度养老金,有助于抵御通胀和延长退休生活的财务独立性。每个人的情况不同,没有一刀切的最佳领取年龄,重要的是根据自己的健康状态、经济状况及退休目标做出理智判断。延迟领取的优势和潜在收益选择在满额退休年龄甚至70岁才领取社保,意味着可以获得最大养老金。社保系统对延迟领取设有奖励机制,每耽搁一个月,累计直到70岁,每月养老金都会增加一定比例,让退休者在晚年享受更高收入保障。随着寿命延长和医疗水平改善,晚年需要更多资金支持,提高晚年福利成为越来越多人的选择。

未来医疗费用、通胀以及可能的紧急支出,让晚些领取社保成为规避风险的有效手段。如何确定最适合自己的领取年龄?确定社保领取年龄时,需要结合多方面因素,审视个人健康状况、生活预期、现有储蓄和退休规划、家庭财务状况以及未来生活开支需求等。健康良好且预料寿命较长者,延后领取通常更有利。若已积累丰厚退休储蓄,且当前无需立即使用社保收益,晚领取可显著提高整体退休收入。反之,如果身体状况欠佳或需要尽快补充现金流,则可能倾向于先领取部分福利。家庭责任和遗产规划也是重要考量。

某些情况下,延迟领取还能够提高遗属福利,给配偶或受抚养人带来额外保障。社会保障的未来和领取策略展望近年来,社保系统面临财务压力,国会与监管机构不断提出改革方案,未来领取规则和福利水平存在一定不确定性。保持对政策动向的关注,灵活调整领取策略显得尤为重要。同时,结合个人退休规划,适时咨询专业理财师,打造多元化收入结构,有助于在未来退休生活中保持财务稳定。社会保障领取不仅仅是简单按年龄操作的问题,更是个人财务自由与生活品质的重要组成部分。总结重塑社保领取时间的观念,是美国退休市场的重大趋势之一。

从过度依赖62岁早期领取,到更多人选择推迟至FRA甚至70岁,背后反映的是更为理性和长远的退休规划思维。选择最合适的领取年龄,没有统一标准,需结合自身健康、财务状况及退休目标审慎规划。通过科学分析个人情况、持续关注政策发展和经济环境,每位退休者都能找到符合自身需求的最佳领取路径,实现稳定而舒适的退休生活。 。