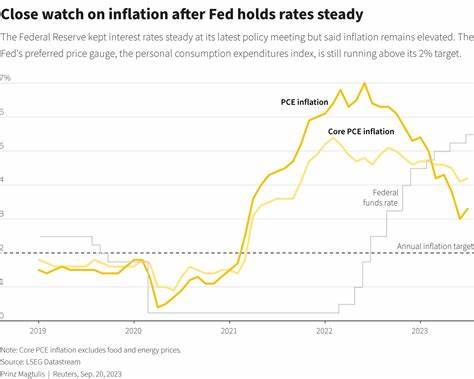

近年来,市场对利率路径的讨论从未像现在这样热烈:投资者、购房者与政策制定者都在关注美联储是否会在未来数月或数年内转向宽松。然而,重要的悖论是:即便美联储真正开始降息,按揭利率(mortgage rates)也可能不随之同步下行,甚至出现持续走高的情形。理解这一点对正在购房、考虑再融资或管理家庭财务的人至关重要。 按揭利率并非简单由美联储的联邦基金利率直接决定。长期按揭利率更接近于长期国债收益率和抵押贷款支持证券(MBS)的收益率。10年期美国国债收益率通常被视为按揭利率的基准之一,因为它反映了市场对长期通胀预期、经济增长以及风险溢价的综合判断。

当投资者要求更高的长期收益率来对冲通胀或不确定性,10年期国债收益率会上升,进而推动按揭利率上行。 通胀预期是长期利率的重要驱动因素。如果市场预期未来通胀将高于美联储目标,长期收益率会反映更高的通胀补偿。即便美联储通过降息短期内降低了借贷成本,但如果通胀担忧没有缓解,长期利率和按揭利率仍可能走高。通胀预期往往受能源价格、工资增长和供应链因素影响,这些并非短期货币政策能迅速完全逆转。 另一个关键变量是MBS市场的供需格局。

抵押贷款支持证券是住房贷款打包并出售给投资者的金融工具,美联储在过去的非常规政策中曾大量购买MBS以压低按揭利率。当美联储缩表或减少MBS购买时,市场流动性和需求缺口可能需要由私人部门来填补。如果私人投资者对MBS需求不足或要求更高的风险补偿,MBS收益率上升会传导到按揭利率上。即便政策利率下行,市场对MBS的风险溢价仍可能使房贷利率维持在高位或进一步上升。 银行和非银贷款机构的资金成本同样影响房贷定价。近年来金融机构面临的存款竞争、监管资本要求和市场融资成本上升,会使它们对按揭贷款定价更加谨慎。

即便央行降息降低了短端资金成本,长期或结构性的资金压力(例如更高的资本充足率或存款流失)会抬高贷款利差。银行也会权衡利率风险和提前还款风险,调整贷款利率以保护利润。 全球因素也不可忽视。美国长期利率受到全球投资者对美国资产的需求影响。若全球经济前景改善,或其他国家央行采取更紧缩的货币政策,美元资产的吸引力可能下降,导致美国国债收益率上行。此外,地缘政治风险、主权债务问题或重大资产再定价都能迅速改变资本流向,从而影响按揭利率。

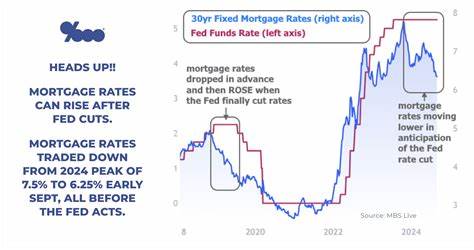

技术性因素和市场预期也可能导致按揭利率偏离美联储利率路径。例如,市场如果预期美联储的降息只是短暂或滞后于物价压力回落,长期收益率会反映长期不确定性。此外,债券供给增加(例如财政赤字扩大导致国债发行上升)会压低国债价格、推高收益率,进而提高按揭利率。 历史上也有先例表明短端利率与按揭利率并非总是同步。美联储在不同周期的操作显示,市场对长期风险、通胀和结构性因素的重新评估,往往主导实际按揭利率的走势。近期的债券市场波动、MBS利差变化以及银行定价行为,都是导致按揭利率在美联储降息周期中仍可能上升的现实基础。

对购房者和再融资者而言,最重要的是将宏观利率路径与个人财务规划联结起来。若你计划在未来数月购房,需要认识到"降息意味着低房贷利率"的假设并不总是成立。若市场认为长期风险上升,按揭利率可能先于美联储转向上行,使得等待降息再锁定利率的策略充满变数。对于注重利率的购房者而言,关注锁定利率的成本、锁定窗口和合同条款尤为关键。与贷款方沟通是否提供浮动下调(float-down)或再锁定条款可以降低利率意外上升的风险。 对于正在考虑再融资的房主,决定是否现在重定向现有贷款取决于当前利率水平、剩余贷款期限、再融资成本以及未来利率预期。

如果预期长期利率将上行,锁定当前较低的按揭利率可能更有利。计算再融资的盈亏平衡点,考虑税收影响和贷款费用,是理性决策的核心。如果你的贷款期较短或无意长期持有现有房产,再融资带来的好处需要与潜在的利率上升风险权衡。 可变利率抵押贷款(ARM)在预期利率上升环境下具有一定吸引力,尤其是当其起始利率明显低于固定利率且计划在短期内出售或再融资时。然而,ARM带来的未来不确定性也意味着潜在的利率重定价风险。购房者应评估收入稳定性、利率上升对偿债能力的冲击以及市场变动下的退出策略。

提高贷款条件常常能获得更好的利率报价。提升信用评分、增加首付比例、缩短贷款期限或支付点数以降低利率,都是控制按揭成本的有效手段。通过与多家贷款机构比较利率和费用,可以找到更有竞争力的组合。使用利率计算器模拟不同利率和期限下的月供与总利息,有助于在不确定环境中做出更稳妥的选择。 政策层面,若美联储降息但按揭利率仍走高,可能需要更多的协调性政策来缓解住房负担。例如,监管机构可考虑在不影响金融稳定的前提下,引导市场流动性进入MBS市场,或通过财政与住房政策支持供给侧改善,从而缓解长期利率和房贷利差的上行压力。

但这些措施通常需要时间,短期内购房者仍需以市场现实为导向调整策略。 对于房地产市场整体而言,按揭利率的上升将抑制购房需求,尤其是在价格已经处于高位的地区。这可能导致成交放缓或价格增长放慢,从而对建筑与相关产业产生溢出效应。同时,租赁市场可能因供需错配而迎来更多需求,推动租金上升。政策制定者和市场参与者都需警惕这种连锁反应,及时评估宏观政策的传导路径与住房市场的脆弱点。 投资者在面对按揭利率可能上升的背景时,应重新评估房地产投资的门槛与杠杆使用。

更高的借贷成本会压缩回报率,改变可行的投资模型。保持更低的杠杆比率、更谨慎的现金流预测和更多的流动性储备,有助于在利率波动中保持稳健。 总结来看,按揭利率是否会因美联储降息而下降,取决于多重因素之间的博弈。长期国债收益率、通胀预期、MBS市场供需、银行资金成本、全球资本流动以及财政政策等共同决定了按揭利率的中长期走势。对个人而言,理解这些机制并据此制定灵活的购房或再融资策略,比单纯等待美联储降息更为重要。提前准备信用与首付、审慎选择贷款产品并与多个贷款方沟通利率锁定条款,可以在不确定的利率环境中降低风险并把握机会。

在未来的市场波动中,持续关注通胀数据、财政政策动向、10年期国债收益率和MBS利差的变化,将帮助你更好地判断按揭利率的走向。无论美联储决议如何,理性的财务规划与积极的市场应对才是应对潜在利率上升最稳妥的做法。 。