随着数字技术的快速发展,全球金融体系正经历前所未有的变革。数字货币和电子支付的兴起不仅改变了消费者的支付习惯,也对传统的金融基础设施提出了挑战。作为金融体系的核心,中央银行在数字时代的支付领域扮演着关键角色,推动支付系统的现代化,确保金融稳定与安全。本文基于国际清算银行(Bank for International Settlements,BIS)的相关研究,系统分析了中央银行在数字支付时代的职责与发展方向。 首先,数字化支付的普及使得支付系统变得更加高效和便捷。移动支付、电子钱包、以及基于区块链的跨境支付解决方案逐渐进入主流市场。

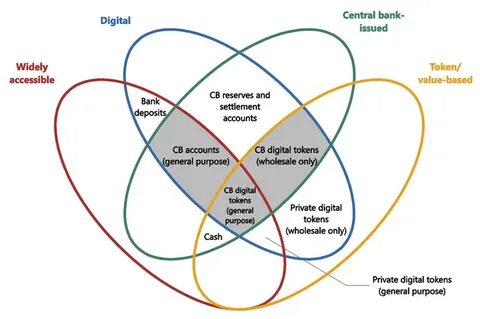

消费者享受到了实时、低成本的支付体验,推动了消费和经济的活跃度。然而,这一趋势也带来了风险,包括数据安全、隐私保护以及金融排斥问题。 中央银行作为货币政策的执行者和金融稳定的守护者,必须在促进创新和防控风险之间找到平衡。国际清算银行指出,中央银行数字货币(Central Bank Digital Currency,CBDC)是其应对数字支付挑战的关键工具。CBDC具备官方货币的地位,能够提供安全、高效的支付渠道,满足公众对数字支付的需求,同时防止私营数字货币可能带来的系统性风险。 此外,中央银行还需要在跨境支付领域发挥更大作用。

传统跨境支付流程复杂、成本高昂,往往耗时数天,严重制约了国际贸易和资本流动。BIS提倡建立国际合作机制,推动跨境支付的标准化和互操作性,利用数字技术改造现有基础设施,实现更快、更低成本的跨境结算。 数字支付的发展也推动了金融包容性进步。尤其是在发展中国家,数字支付让更多人能够获得基本金融服务,促进了经济公平和社会稳定。中央银行应支持基础设施建设,制定包容性金融政策,确保数字支付覆盖广泛人群,避免数字鸿沟的扩大。 然而,数字支付的推广同样面临诸多挑战。

技术安全性、法律法规的完善、以及公众对新技术的接受度都是关键考量。中央银行需要加强跨部门协作,推动制定国际统一的监管框架,保护消费者权益,防范网络攻击及金融犯罪。 总结来看,数字时代为支付系统带来了机遇与挑战。中央银行必须积极拥抱数字转型,发挥核心职能,以确保支付系统的安全、稳定和高效。国际清算银行的报告强调,CBDC和创新技术应用将成为未来支付发展的重要驱动因素。只有在促进创新的同时,注重风险管理和政策协调,才能实现数字支付生态的可持续发展,推动全球金融体系迈向更加包容、透明和高效的新时代。

。