随着全球经济数字化进程的加速推进,央行数字货币(CBDC)逐渐成为各国关注的焦点。特别是在跨境支付和汇款领域,CBDC因其潜在的高效、安全和低成本特性,被视为变革传统支付体系的关键力量。本文将详细解析CBDC对跨境支付与汇款行业的影响,揭示其给国际金融生态带来的创新和挑战。 一、跨境支付与汇款的现状及挑战 传统跨境支付系统普遍存在处理速度慢、费用高昂以及透明度不足等问题。国际汇款尤其受限于中间银行层层加价、汇率转换费用以及监管合规流程复杂等因素,导致最终接收者实际到账金额显著减少。据统计,全球汇款手续费有时高达汇款金额的7%以上,极大压缩了低收入家庭的资金流动能力。

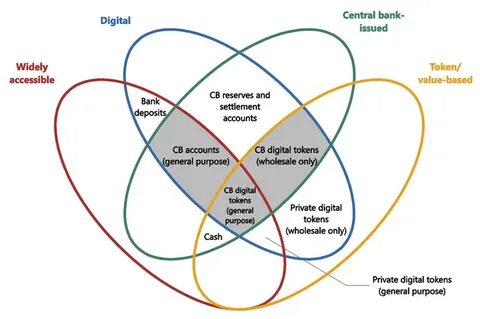

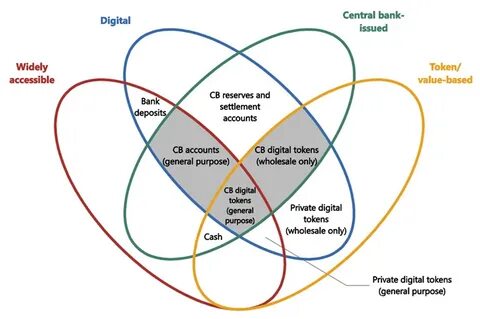

二、央行数字货币(CBDC)简介 央行数字货币是由国家央行发行的数字形式的法定货币,具备与传统纸币等值的地位。不同于加密货币,CBDC由政府保障信用背书,融合了区块链和分布式账本技术,旨在提升支付体系的便捷性与安全性。CBDC既可用于零售层面以增强日常支付体验,也能用于批发层面以优化大型金融机构间资金结算。 三、CBDC对跨境支付的积极影响 1. 降低交易成本:CBDC消除了多层中间银行的费用叠加,简化了支付链条,显著减少了跨境转账手续费。2. 加快支付速度:传统跨境汇款可能耗时数小时甚至数天,而CBDC应用智能合约和区块链技术,实现即时结算,大幅提升资金流转效率。3. 提升透明度与安全性:基于区块链的支付系统提供可追溯的交易记录,增强反洗钱和反恐怖融资的合规性,有助于监管机构实时监督。

4. 促进金融包容性:通过CBDC,偏远地区的居民也能便捷接收国际汇款,减少对传统银行网点的依赖,促进普惠金融发展。 四、CBDC面临的挑战和风险 尽管CBDC具备诸多优势,但在实际推广过程中仍存在阻碍。首先是技术兼容性问题,不同国家的CBDC系统如何实现互联互通尚无统一标准。其次,数据隐私和网络安全风险不容忽视,数字货币系统可能成为黑客攻击目标。再者,监管政策需同步更新以应对数字货币的新业态,防范系统性金融风险。 五、全球CBDC试点与合作趋势 目前,中国数字人民币(e-CNY)、欧盟数字欧元与巴哈马沙元等多个国家和地区纷纷开展CBDC试点项目。

在跨境支付领域,跨国央行开始探索CBDC联通方案,如“多CBDC桥”项目,旨在构建多边数字货币支付网络,促进国际贸易和资金自由流动。 六、未来展望:CBDC重塑国际金融格局 展望未来,CBDC有望成为连接全球经济的新型金融基础设施。通过提升跨境支付效率和降低成本,CBDC将推动贸易便利化,促进资本流动自由化。同时,CBDC的普及将促使传统金融机构加速数字化转型,创新更多基于数字货币的金融产品和服务。政策制定者应加强国际合作,制定统一标准与监管框架,保障CBDC健康可持续发展。 总结而言,央行数字货币作为数字经济时代的创新产物,正逐步改变跨境支付和国际汇款的运行模式。

其高效、透明和安全的特性不仅降低了交易成本和时间,还提升了金融包容性,为全球经济的数字化转型提供坚实动力。尽管面临技术和监管挑战,随着各国合作的深入,CBDC有望成为未来跨境金融生态的核心驱动力。投资者、企业及个人均应密切关注CBDC的发展趋势,抓住数字货币带来的新机遇。