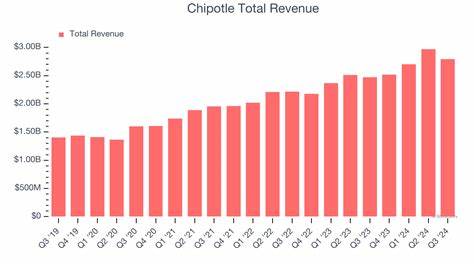

Chipotle Mexican Grill,作为美国知名的快休闲墨西哥餐厅品牌,一直以来都深受市场关注。随着公司即将公布第二季度财报,投资者和行业分析师们都在密切关注其财务表现以及未来业务发展情况,以评估该品牌在快餐行业的竞争地位及增长潜力。作为一家市值近785亿美元的全球连锁企业,Chipotle的运营版图涵盖了美国、加拿大、法国、德国、迪拜以及英国等多个国家,显示出其国际化发展的野心和市场拓展力度。市场普遍预计Chipotle将在即将到来的财报中实现每股收益0.32美元,较去年同期的0.34美元略有下滑约5.9%。尽管盈利预期有所下降,但公司的盈利历史表明其经常超越华尔街的盈利预估,过去连续四个季度均实现了盈利惊喜,这为投资者带来了信心。2025财年Chipotle预计每股盈利将达到1.21美元,较2024年的1.12美元增长约8%;2026年预计将进一步增长至1.43美元,同比增长幅度高达18.2%。

这反映出分析师对公司长期盈利能力持乐观态度,预计其增长动力将持续增强。尽管如此,Chipotle的股票在过去52周中下跌了7.5%,远远落后于消费选择板块(XLY)上涨的17.9%以及标普500指数上涨的13%。造成股价承压的因素之一是近期交易份额有所下降,尤其是在2025年第一季度的财报中,公司的可比销售额下降了约40个基点,交易次数下降了2.3%,虽然平均账单金额有所上升,但整体销售表现未达到市场预期。该季度营收为29亿美元,同比增长6.4%,但较市场预期低1.5%。然而,调整后的净利润却同比增长了7.5%,达到3.968亿美元,调整后每股收益0.39美元也超出市场预期3.6%。财务数据的两极表现显示公司在拓展新门店和提升盈利效率方面取得了一定进展,但同样面临顾客交易频次减少的挑战。

投资者应特别关注Chipotle如何应对顾客交易次数下降的压力。其策略或许会包括增加促销力度、丰富菜单选择或优化数字化点餐体验,以刺激顾客访问频率和提高客单价。同时,新店开设的速度和品质管理将是推动整体销售增长的关键因素。更广泛地看,Chipotle随着市场竞争加剧,面临来自其它快餐品牌和新兴品牌的双重挑战。快休闲市场吸引了大量消费者追求快速、健康且个性化的用餐体验,Chipotle凭借其强调新鲜食材和定制化餐品的特色,在众多竞争者中保持一定优势。公司在数字化转型上的投入也极大推动了线上销售和顾客便利性,例如通过移动应用、在线预订以及无接触配送服务来满足现代消费者需求。

投资者还应关注芯片托尔在供应链管理方面的表现。近年来全球供应链波动带来一定压力,食品原料成本上涨可能影响毛利率。此外,公司在新市场的扩展战略也会影响短期盈利表现,市场需要观察新店开业初期的表现以及市场反应。分析师对Chipotle的股票评级普遍偏向买入,31位覆盖分析师中有19位给予强烈买入评级,3位看好,9位持观望态度。股价目前略低于平均目标价58.81美元,存在一定上行空间。如果公司能够继续保持盈利超预期的惯例,同时应对交易次数减少的问题,未来股价有望实现反弹。

总而言之,Chipotle正在快餐市场中不断调整其战略以适应变化的消费者需求和竞争态势。即将发布的季度财报不仅反映了其短期财务表现,也揭示了运营效率、市场扩展和客户维护等多方面的综合状况。投资者需要关注公司在提升交易频次、数字化渠道发展、供应链优化和国际市场拓展方面的具体动作和成效。基于目前的分析,Chipotle在增厚盈利的同时,也面临一些结构性的挑战,需要管理层展现出灵活性和创新能力。随着全球经济环境和消费者行为的快速变化,Chipotle的表现如何将为快休闲餐饮行业提供重要参考,尤其是在健康饮食趋势和数字消费加速融合的背景下。未来几个季度的表现将尤为关键,既决定股价走势,也影响公司长期竞争力。

投资者和市场分析师应持续关注公司管理层的指导意见和市场反馈,以掌握最新的发展动态和风险因素。