Black-Scholes模型自1973年由Fischer Black、Myron Scholes和Robert Merton提出以来,成为现代金融学中最重要的期权定价工具之一。本文将深入探讨Black-Scholes模型的定义、基本假设、工作原理、应用范围,以及其优缺点,帮助投资者更好地掌握该模型的使用方法。 什么是Black-Scholes模型? Black-Scholes模型,也称为Black-Scholes-Merton模型,是一套用于计算期权理论价值的数学公式。该模型通过考虑当前标的资产价格、执行价格、到期时间、风险无风险利率和资产价格波动率五个关键变量来估算期权价格。模型假设标的资产价格遵循几何布朗运动,价格变化服从对数正态分布,从而使得价格永远不会低于零。 Black-Scholes模型的历史背景 Black-Scholes模型首次发表于1973年,由Black和Scholes合著,随后Merton完善并推广了该理论。

由于其革命性的贡献,Scholes和Merton于1997年获得诺贝尔经济学奖,Black教授因早逝未能获奖,但其贡献同样被广泛认可。 模型的基本假设 1. 期权为欧式期权,仅在到期日行权。 2. 无中途分红支付。 3. 市场行情随机且无法预测。 4. 无交易成本或税费。 5. 无风险利率和波动率均为已知且恒定。

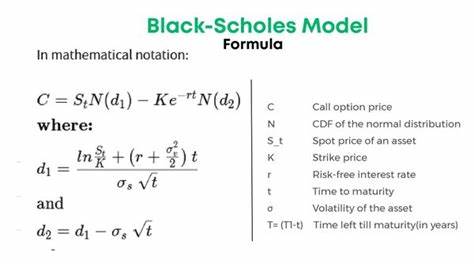

6. 标的资产价格服从对数正态分布。 这些假设虽然简化了现实市场的复杂性,但也限制了模型的应用范围。 Black-Scholes模型的计算公式 Black-Scholes公式通过两个关键参数d1和d2的计算,来确定期权的理论价格。其欧式看涨期权价格公式为: C = S * N(d1) - K * e^{-rt} * N(d2) 其中: - C代表看涨期权价格 - S是当前标的资产价格 - K为执行价格 - r为无风险利率 - t为到期时间 - N()是标准正态分布的累计分布函数 - d1 = [ln(S/K) + (r + σ²/2)*t] / (σ√t) - d2 = d1 - σ√t σ是资产的波动率,即价格变动的标准差。 模型的应用场景 Black-Scholes模型主要用于欧式期权的定价,适合股票、指数及期货等标的资产。它不仅帮助投资者估算期权的合理价格,还能辅助制定风险管理和对冲策略。

此外,模型也为期权市场的效率提升提供了理论基础。 优点分析 Black-Scholes模型的最大优势在于其简单且系统化的框架,能够为投资者提供一致且科学的期权估价标准。它促使期权定价变得透明化和标准化,提高了市场的整体效率。此外,其输入变量直观,便于金融软件及平台集成,方便投资者使用。 局限性探讨 尽管Black-Scholes模型广受欢迎,但其假设条件也带来一定局限。比如它不适用于美式期权,因美式期权允许提前行权。

模型假设的波动率恒定和无股息支付也不符合实际市场情况。此外,忽略交易成本和套利限制也可能导致理论价格与实际市场价格出现偏差。 波动率偏斜与模型改进 现实市场中,隐含波动率往往呈现“波动率偏斜”或“微笑”形态,隐含波动率随着执行价和到期时间变化而变动,这与Black-Scholes模型假设的恒定波动率不符。为改进模型适用性,市场上引入了局部波动率模型、随机波动率模型及二项式模型等多种变形方法。 总结 Black-Scholes模型作为金融衍生品定价的基石,极大推动了现代金融市场的发展与创新。投资者通过理解模型的原理及应用,能够更合理地参与期权交易和风险管理。

然而,全面认识其假设限制和市场实际差异,也有助于在实战中灵活应用和补充其他模型,实现更优的投资决策。随着金融科技进步,Black-Scholes模型仍将不断被优化和发展,继续发挥其重要作用。