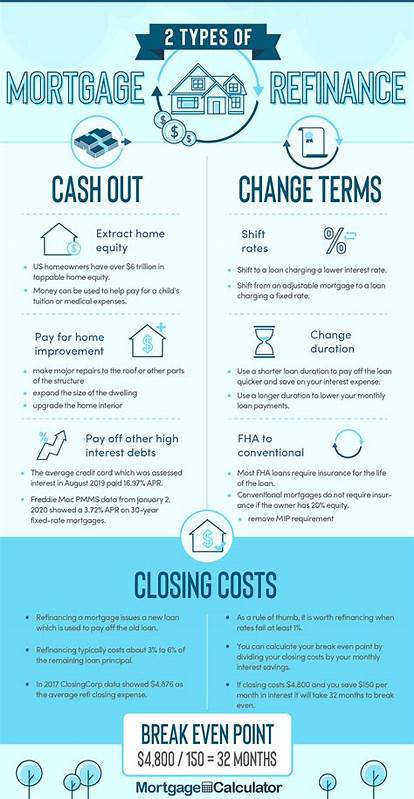

住房贷款再融资成为越来越多家庭优化财务状况的重要手段。随着市场利率的变动和个人财务需求的不断变化,再融资不仅可以帮助降低每月还款压力,还能为家庭带来额外现金流,甚至加速贷款还清进程。深入了解现有的七种再融资方案,可以帮助购房者根据自身情况做出明智选择,提高资金使用效率。首先,最常见的方案是利率与贷款期限调整再融资。这类方案允许借款人更换现有贷款利率和期限,比如将利率从较高的浮动利率转换为较低的固定利率,或者调整贷款的还款周期,延长或缩短贷款期限。选择延长期限可以有效降低每月还款额,减轻短期财务负担;缩短期限则有助于减少总体利息支出,加速贷款还清。

其次,现金取出再融资是许多有较高房屋净值买家的选择。通过申请一笔比现有贷款更大额度的新贷款,借款人不仅能偿还之前的贷款,还能获得差额部分的现金。这笔资金常用于房屋装修、债务合并或其他重大支出。现金取出再融资适用于多种贷款类型,包括联邦住房管理局(FHA)贷款、退伍军人事务部(VA)贷款以及传统贷款。简化再融资是专门针对持有特定贷款类型的借款人设计,比如FHA、美国农业部(USDA)和VA贷款。此方案省去了信用审查和房屋评估的步骤,使再融资流程更加高效且费用更低。

以VA贷款为例,简化再融资俗称“利率降低再融资贷款”,专门帮助退伍军人降低贷款利率和还款额。无手续费再融资则是一种在初期无需支付高额交易费用的方案。这类再融资背后的费用往往被直接包含在贷款本金中,或者通过提高贷款利率来弥补,从长期来看可能增加总成本。因此,借款人在选择时应仔细权衡短期节约与长期成本增加之间的利弊。现金支付再融资相较于现金取出方案而言,则是借款人一次性支付额外资金以缩减贷款本金,进而获得更低利率和减少利息负担。适合那些获得意外资金增益(如遗产、奖金等)且希望加快贷款偿还的家庭。

短期再融资主要针对贷款余额高于当前房屋市场价值的情况,也被称为“负资产”状态。通过与贷款机构协商,将现有贷款重组为更符合房屋当前价值的新贷款,帮助借款人降低月供,避免长期的财务困境,减少房屋被止赎的风险。虽然贷款机构可能在此过程中面临一定损失,但相比止赎的时间和成本,短期再融资仍然是双方较优的解决方案。最后,尽管反向抵押贷款并非传统意义上的再融资选项,但作为一种将房屋净值转化为现金的方式,特别适合62岁及以上的老年房主。反向抵押贷款通过提供一次性或定期的现金支付,允许借款人在无需偿还月供的情况下,利用房屋资产作为养老资金。贷款将在借款人去世或出售房屋后偿还。

选择合适的再融资方案首先要明确个人及家庭的财务目标。是想降低月供压力,提高现金流?还是希望减少总利息支出,缩短还款期限?明确目标后,应结合自身资金状况和贷款类型综合考虑。贷款种类和市场环境是影响再融资成败的重要因素。比如联邦住房管理局贷款持有者享有简化再融资的便利,现有固定利率贷款持有者则更适合利率调整方案。此外,当前利率水平和房屋价值波动也会影响是否值得再融资。利率较低时再融资更具吸引力;当房屋价值下跌导致净值减少时,现金取出再融资的可能性降低。

咨询专业贷款顾问或财务规划师是保障决策合理的有效途径。他们能够根据市场行情与个人情况推荐最有利的方案,同时协助完成繁琐的申请流程。总体来说,住房贷款再融资服务于多样的经济考量,无论是缓解还款压力、实现财务自由还是资金周转都有契合的工具与途径。购房者应全面评估各种方案的利弊,从自身需求出发,合理规划贷款结构,提升家庭资产价值和现金流管理能力。随着政策变化和金融创新不断涌现,保持信息敏感与积极调整财务策略,才能让住房贷款更好地为个人财富增值助力。