近期玉米市场呈现明显波动,尽管出口业务有所好转,但市场价格依然承压走低,引起了农业产业链上下游的广泛关注。具体来看,玉米主力合约价格在近期交易日中持续走低,跌幅在每蒲式耳3至5美分之间,代表性的国家现货均价也出现相应下滑,反映出市场整体情绪趋于谨慎。为何在出口需求支持下,玉米价格依然无法止跌?本文将结合多重市场因素进行详细剖析。 首先,从出口业务角度看,消息显示美国农业部披露一单636000吨玉米私售出口订单,买方为墨西哥,其中绝大部分订于2025/26年度,少量延伸至2026/27年度。这体现出美国产玉米仍保持一定出口竞争力,特别是对邻近的拉美市场需求持续稳定。然而,尽管出口订单数据可观,却未能完全抵消市场呈现的其他负面信号,导致价格整体承压。

价格下跌的一个重要外部因素是国际能源价格的波动,尤其是原油价格近来出现了明显回落。油价的大幅回调对玉米市场产生了连锁反应。作为生物燃料产业重要原料之一,玉米市场对原油价格极为敏感。近期原油价格的下跌,抑制了乙醇产量的增长预期,从而减弱了对玉米的需求预期,这使得玉米价格承压下行。此外,能源价格下跌还可能降低农业生产成本中的燃料和化肥价格波动空间,短期内对农户种植积极性产生一定影响。 另一方面,美国农业部最新的作物进展报告也显示玉米田间状况有所恶化。

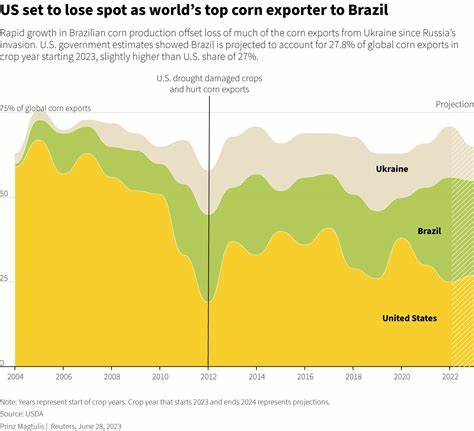

优良率从之前水平下降了两个百分点,仅有70%被评定为良好或优秀。西部玉米带受此影响最为严重,部分州份如科罗拉多州的作物状况急剧下滑,降幅高达30个百分点,北达科他、内布拉斯加和德克萨斯等地同样录得明显跌幅。相比之下,伊利诺伊州、明尼苏达州以及俄亥俄州的作物状况有所改善,但整体来看玉米生长环境并不乐观,这对未来的产量预期构成压力,进一步加剧市场的不确定性。 从国际供应角度观察,巴西作为全球重要玉米出口国,其出口数据有所回落。虽然巴西国家粮食估算机构ANEC公布六月玉米出口量已从此前的91万吨降至82万吨,但分析机构AgroConsult却提高了巴西第二季玉米产量预估,幅度高达1040万吨,达到1.233亿吨的历史高位。产量增多对全球供给构成压力,叠加出口量的下调表明出口节奏及市场分布存在调整,这种矛盾信号使得市场短期走势复杂。

综合以上多维因素,玉米市场近期虽有出口积极信号支撑,但受能源价格波动、作物生长状况恶化及国际供应格局变化影响,价格依然表现出跌势。期货主力合约和现货价格均轻微下滑,显示买卖双方对后市存在一定分歧:一方面出口订单利好市场信心,另一方面季节性风险和供需动态带来压力。 对于农户和粮食贸易企业而言,当前玉米市场环境鼓励其谨慎应对。建议关注全球能源市场走势和主要生产地区的天气变化,及时调整种植和采购策略。与此同时,国际玉米供需基本面的不断演变也要求市场参与者密切跟踪各国官方及权威机构的报告,优化库存管理和风险控制。 未来几个月中,随着北美玉米生长周期推进和全球贸易态势进一步明朗,玉米价格可能出现更大波动。

尤其需关注美国各州气象情况及作物健康状况的持续变化,这将直接影响终端产量和市场供应。此外,全球宏观经济环境及能源市场走势同样是不可忽视的因素,将对玉米市场需求端产生深远影响。 总结来看,玉米市场的价格波动态势反映了当前复杂多变的农业经济环境。出口业务的增长虽然提供了支撑,但在环境因素和能源价格双重压力之下,价格调整成势在必行。市场参与者需保持信息灵敏度,动态调整各自的经营策略,才能在波动中寻找机会,稳健应对未来的挑战。随着全球粮食安全议题的持续升温,玉米作为主要粮源和工业原料的重要性将进一步凸显,其市场走势值得持续关注和深度分析。

。