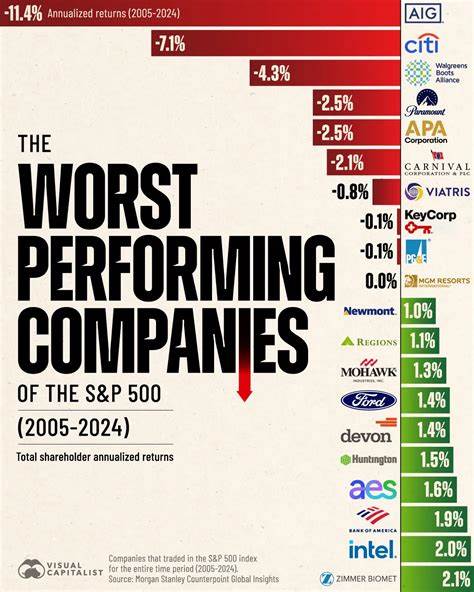

近年来,随着数字支付的兴起和全球经济数字化转型,金融科技领域迎来了前所未有的发展机遇。在众多支付巨头中,Visa作为全球领先的支付处理公司,因其庞大的卡片网络和强大的市场渗透力,成为投资者关注的焦点。许多人不禁要问,今天购买Visa股票是否能够为未来实现财务自由奠定坚实基础?要回答这个问题,我们需要从Visa的现状、成长潜力、竞争优势以及市场估值等多个维度深入剖析。 Visa自2008年首次公开募股以来,其股价表现让无数投资者惊叹。自IPO至今,Visa股价累计回报率高达2880%,这意味着,早期投资者若投入一万美元,现如今其资产将达到近30万美元的规模。这一表现无疑展现了Visa作为金融支付行业龙头的强劲实力和长期增值能力。

然而,回顾过往的辉煌仅仅是第一步,理解未来发展趋势才是做出投资决策的关键。Visa目前市值约达7210亿美元,股价处于历史高位,投资者需要对未来的增长潜力和估值水平持有理性看法。与新兴科技公司不同,Visa不再属于高速成长型企业,但其保持双位数增长的稳健态势依然值得称道。这主要得益于两个显著的趋势。首先是全球“去现金”浪潮加速,越来越多的消费者和商家倾向于使用数字支付手段,减少了对传统现金交易的依赖。发达国家的数字支付普及率持续提高,而亚非等新兴市场尚有巨大增长空间。

其次,伴随着全球经济的发展,消费者支出普遍增长,这为Visa的交易量和收入提供了坚实的支持。 从具体数据来看,分析师普遍预测,Visa未来三年的收入复合年增长率将在10.2%左右,盈利复合年增长率约为12.6%,预示着公司仍将保持健康且可持续的增长节奏。考虑到全球数字经济的不断扩张,以及消费者支付习惯的逐渐转变,这些预测具备一定的合理性。 Visa的核心竞争优势在于其庞大且高度粘性的支付网络。全球范围内,Visa持卡人数超过48亿,接受Visa卡支付的商家高达1.5亿。如此庞大的生态系统形成了强大的网络效应:消费者因Visa卡的普及而享受便利支付体验,商家也因此能够接触到更广泛的客户群体。

正是这种双向绑定,为Visa构筑了难以逾越的“护城河”,使得新进入者难以撼动其市场地位。 此外,Visa在技术创新和服务升级方面持续投入。公司不断优化交易安全,提升支付速度,并积极布局数字钱包、无接触支付等新兴领域,以适应不断变化的消费者需求和技术趋势。与此同时,Visa也积极参与与电商平台、移动支付及其他金融科技企业的合作,加速业务多元化和全球扩展。 尽管前景乐观,投资者仍需警惕潜在风险。首先,Visa股价当前处于高估位置,短期内可能面临估值调整的压力。

其次,全球经济不确定性,包括贸易摩擦、地缘政治紧张局势以及宏观经济放缓等因素,可能影响消费者支出和交易活动。第三,金融科技竞争激烈,包括数字货币、加密支付、及其他新兴支付方式的兴起,都可能对传统支付处理企业带来冲击。 对于普通投资者而言,是否应当立即购买Visa股票,还需结合自身的投资期限、风险承受能力和财务目标来权衡。如果目的是寻求长线稳定增长和现金流分红,Visa依然是一只极具吸引力的蓝筹股。公司的强大品牌、广泛的全球网络及持续创新为其业绩增长提供了保障。同时,随着全球消费习惯向数字支付转移,公司未来仍有成长空间。

反之,对于追求短期高回报或偏好快速成长型股票的投资者,Visa可能更适合作为资产配置中的稳健基石,而非核心高增长主题。合理分散投资,关注估值合理性,是控制投资风险的重要策略。 综上所述,购买Visa股票具有长期价值潜力,但需要投资者树立合理预期,认识到这是一只以稳定增长和护城河优势为核心卖点的股票,而非具备爆发式成长性的创新蓝筹。凭借其强劲的网络效应和不断扩大的全球市场,Visa具备持续创造价值的基础。若能结合自身财务规划耐心持有,Visa无疑有机会成为实现财富积累的重要利器。 未来金融支付领域的发展,将继续依赖技术创新和用户体验提升。

作为行业领军者,Visa正积极拥抱变化,持续推进支付生态系统的完善。投资者从长远角度考虑,选择在合适时机配置Visa股票,有望分享数字经济快速发展带来的红利,从而稳步迈向财务自由的目标。