在金融投资中,构建高效的投资组合是每一位投资者追求的目标。"高效投资组合"不仅要考虑收益率的期望值,还必须考虑风险因素,其中均值-方差理论(Mean-Variance Theory)和偏度(Skewness)是两个必不可少的分析工具。 均值-方差理论是由哈里·马科维茨在1950年代提出的,它为投资者提供了一种在给定风险水平下实现收益最大化或者在给定收益目标下实现风险最小化的方法。在这个框架中,投资者首先要确定与投资相关的预期收益和风险,然后根据这些指标来选择一个有效的投资组合。 均值-方差理论的基础在于投资组合的风险是通过不同资产之间的相关性来降低的。通过将多种资产投资于组合中,投资者能够在不降低预期收益的情况下,显著降低风险。

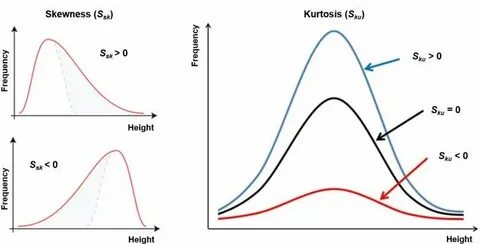

这种方法依赖于现代投资组合理论的数学模型,投资者可以通过计算各资产的协方差及其在组合中的权重,来判断资产组合的效率。 然而,仅仅依靠均值和方差并不足以全面评估投资组合的表现。偏度作为第三个统计量,提供了对收益分布形态更深入的了解。偏度反映了收益分布的对称性。如果偏度为零,说明收益分布是对称的;如果偏度为正,表示资产回报有更高的概率获取大于平均值的正收益;相反,如果偏度为负,意味着资产回报则有更高概率产生小于平均值的负收益。 在实际应用中,结合均值-方差理论与偏度分析,投资者可以更好地理解和评估资产组合的潜在风险与收益。

例如,投资者可能会希望在一个偏度为正的资产组合中进行投资,这样一来即使整体风险较高,投资者也有可能获得超额收益。 构建有效的投资组合的一种方法是使用现代资产定价工具,如资本资产定价模型(CAPM),并结合均值-方差与偏度分析,以优化投资的选择。投资者可以通过构建不同的资产组合,从而分析其预期收益、风险和偏度,利用这些数据帮助做出明智的投资决策。 选定资产组合的一项重要策略是对每个资产进行细致的基本面分析,包括宏观经济指标、行业前景以及公司财务报表。这种深入分析有助于识别高效前景的投资标的,并结合相关的均值和偏度数据,为投资决策提供更全面的信息。 此外,随着市场条件的不确定性增加,投资者还应定期评估和调整其投资组合。

在动态市场环境下,均值-方差及偏度的计算可以帮助投资者灵活调整资产权重,以应对市场的变化和风险。 总之,均值-方差理论与偏度分析相结合,为投资者提供了更为全面和科学的方法来构建高效的投资组合。投资者不仅能够在达到收益目标的基础上有效降低风险,还能通过对收益分布特征的了解,做出更为明智的投资选择。在追求财富积累的路上,充分利用这些理论工具,能够为投资者打开一扇通往成功的窗户。