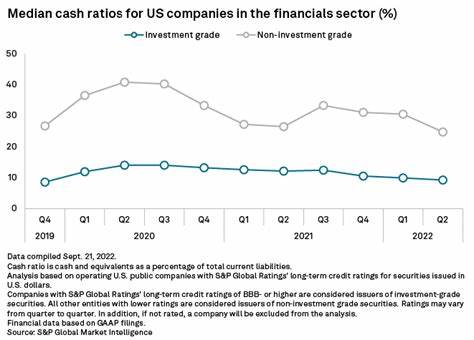

近年来,全球经济环境经历了显著变化,尤其是在贸易政策、市场波动以及宏观经济因素影响下,企业现金储备水平出现了明显的下降趋势。与此前几年大量囤积现金形成鲜明对比,越来越多的企业开始面临现金流紧张的局面,这对其运营、投资及整体市场健康产生了深远影响。企业现金储备的变化不仅反映了企业自身财务管理策略的调整,更折射出全球经济和政策环境的复杂性和不确定性。 在全球化背景下,企业现金储备一度成为衡量其抗风险能力和投资潜力的重要指标。美国、欧洲以及亚洲主要经济体的上市公司和大型企业通常保持较高的现金水平,以应对市场波动、技术创新以及行业竞争带来的不确定性。然而,随着近年来全球贸易关系紧张、关税壁垒加剧及供应链重塑,企业面临的外部压力显著增大,资金流动性和资本配置策略因此发生调整。

贸易壁垒和关税政策的变化对企业现金储备产生了直接影响。以美国推出的全球关税措施为例,许多进口成本上涨,企业不得不增加运营资金以支付更高的采购成本,同时为潜在的供应中断预留充足现金,导致有效现金流减少。加上全球供应链中断带来的不确定性,许多企业不得不将资金更多投资于库存和设备,以确保运营连续性,现金水平自然而然下降。 此外,利率环境的调整也对企业现金管理行为产生了影响。随着主要经济体央行采取紧缩货币政策以抑制通胀,融资成本上升,企业在管理现金时更加谨慎,减少闲置现金余额,优先用于偿还债务或投资于高回报项目。这种现金储备的下降不仅是资金利用效率的提升,也反映出企业对市场风险敏感度的增强。

从企业内部财务策略角度看,现金储备的减少更多体现为财务优化和资本配置理念的转变。过去企业倾向于通过大量持有现金来保证灵活应对市场变化,但随着数字化转型和智能化管理的推进,资金的使用更加注重效率和精准。许多企业开始借助大数据和人工智能工具分析现金流动性,合理分配资金资源,在维持适度流动性的同时提升投资收益率。现金储备减少在一定程度上,意味着企业在提升自身资本利用率和竞争力方面迈出了关键一步。 投资者和市场分析师对于企业现金储备的变化保持高度关注。高现金水平曾被视作企业稳健经营的标志,但过高的现金积累也容易引发资金闲置和低效使用的担忧。

如今,现金余额的适度下降被市场解读为企业更积极的投资布局和股东回报策略,比如股票回购和提高分红,体现出企业发展的信心和动力。然而,如果现金储备下降速度过快,可能会加剧企业的财务风险,特别是在经济环境恶化或突发市场冲击的情况下,现金流紧张可能导致融资困难和运营问题。 经济学家指出,企业现金水平的变化是宏观经济周期中的一个重要信号。现阶段企业现金储备下降,一定程度上反映了全球经济进入调整阶段,企业为了适应新常态,优化资源配置,正在调整财务政策和运营模式。这也提示政策制定者应关注企业融资环境,完善资本市场机制,支持企业增强现金流稳定性和抗风险能力,从而促进经济持续健康发展。 在未来展望方面,企业现金储备的变动趋势可能随全球经济环境的进一步演变而发生变化。

随着贸易关系趋于稳定以及供应链逐步优化,企业或许会重新评估现金储备标准,保持适度现金以应对潜在风险。同时,科技创新和数字化转型提供了新的资金管理工具,使企业能更加灵活高效地运用现金资源。此外,绿色金融和可持续发展理念兴起,促使企业在资金配置中兼顾环境和社会责任,进一步驱动现金流结构调整。 总结来看,企业现金储备水平的下降是多重因素综合作用的结果,既有宏观经济和政策环境的影响,也反映出企业内部经营策略和财务管理模式的革新。这一趋势不仅是企业面对复杂多变市场环境的应对体现,更为观察全球经济走向和行业发展提供了重要窗口。对于企业管理者而言,应继续重视现金流管理,增强财务弹性与风险防范能力;对于投资者和政策制定者,则需密切关注现金储备变化背后的深层次经济动态,共同推动经济的稳健与可持续发展。

。