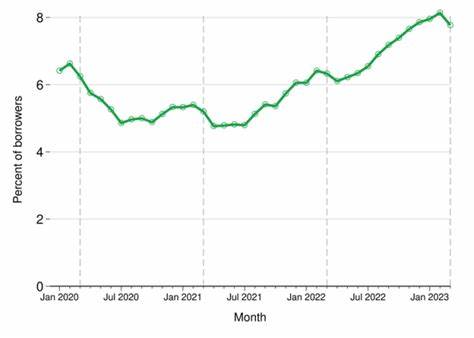

自2024年10月起,学生贷款借款人的违约报告将重新启动,给许多面临还款压力的学生借款人带来了新一轮的担忧。这一变动源于在疫情期间实施的全国性暂停违约报告措施的结束,借款人面临着未按时还款可能导致的严重后果。 去年,随着疫情时代的学生贷款支付暂停措施的结束,借款人开始恢复支付。然而,拜登政府为借款人提供了一个为期12个月的宽限期,以帮助他们重新适应偿还贷款的节奏。然而,这一保护措施将于2024年9月30日到期,之后借款人将必须开始正常还款,未能按时还款将导致违约记录,这将对他们的信用评分产生直接的负面影响。 据统计,疫情期间大约有700万名借款人因这一政策而避免了负面信用报告。

根据美国教育部的一位副助理秘书Rich Williams的说法,疫情前每年约有100万名借款人产生违约。随着保护措施的结束,预计未来几年违约率可能会有所上升。专家Betsy Mayotte指出,“我确实怀疑,在未来的几年里,我们可能会看到违约率的激增,因为这一切都在酝酿。” 然而,目前尚不清楚有多少借款人将受到这一政策变更的影响。根据政府问责办公室(GAO)的一份报告,大约有1000万人未能按时还款,这几乎占所有借款人的30%。由于时间的推移,这一数字可能会更大。

GAO教育、劳动力和收入安全团队的主任Melissa Emrey-Arras表示:“这一个数字现在可能更高,因为时间已经过去更久。” 在这些保护措施到期后,专家们警告称,借款人不能忽视他们的还款责任。Mayotte表示,如果借款人未按时还款,债务人可以对他们的工资进行扣押,甚至可以扣押他们的所得税退款。如果借款人已经退休,他们的社会保障福利也可能面临被扣押的风险。此外,未偿还债务还可能导致信贷评分的显著下降,甚至可能增加高达24%的催收费用。 对于在暂停前已经违约的借款人来说,时间也在紧迫。

如果他们希望通过“新起点计划”重回良好信誉状态,那么最迟也必须在9月30日前提交申请。该计划为违约的借款人提供了一次性的宽恕机会,能够轻松摆脱违约状态,并清除他们的信用报告,不再被追讨费用。 美国教育部建议借款人查看他们是否有资格参加收入驱动的还款计划。这类计划允许借款人在根据其收入调整贷款支付金额的同时,还能够减轻财务压力。Williams表示,“在我们处理申请的时候,借款人不会被认为违约,我们将对他们进行暂时性的宽免,直到我们处理完申请,计算完毕后,他们的支付额可能低至零。” 不过,一些收入驱动还款计划的实施正在受到法院禁令的限制。

这导致借款人虽然可以申请这一计划,但处理过程可能比平时更为繁琐,且回复速度可能会很慢。这些计划的条款也可能会受到诉讼的影响,因此借款人需要考虑这一点。 在此背景下,借款人正面临着不小的压力。作为应对措施,他们应当主动与他们的贷款服务机构沟通,了解自己能做些什么来减轻即将到来的压力。一些借款人可能会考虑申请延期或寻求其他的财务帮助。与此同时,教育部门和其他组织也在积极开展宣传活动,以提高借款人的意识,让他们了解这一变动及其可能带来的影响。

对于许多年轻人而言,学生贷款债务已成为他们面临的一个重大财务负担。对许多应届毕业生来说,进入职场后的第一件事情,往往是面临学生贷款的偿还压力,这使得他们的生活举步维艰。根据调查显示,许多毕业生在刚开始工作时就要将薪水的一大部分用于偿还贷款,这不仅影响了他们的生活质量,也影响了他们的未来规划,如购房、投资与储蓄等。 因此,处于这一时代背景之下,借款人需要更加谨慎地管理自己的债务。借款人可以通过建立预算、优先偿还高利率的贷款或咨询理财顾问等方法来减轻债务负担。此外,积极参与支援团体和借款人咨询服务也能够获得宝贵的信息和建议。

在未来的日子里,随着贷款违约报告的恢复,借款人面临的挑战将变得更加严峻,因此了解自己的权利和贷款条款至关重要。随时关注政策变更,保持与贷款服务机构的联系,及时申请适合的还款计划,将有助于借款人更好地应对即将到来的财务压力。 总之,学生贷款还款的重启意味着借款人需要再次面对现实和挑战。虽然情况看似严峻,但借款人若能积极寻求帮助与信息,合理规划自己的还款策略,还是能够逐步走出债务困境,迈向更为光明的未来。